Product FAQ

VC/PE都有哪些知名公司?

1.凯雷基金(Carlyle Group)

凯雷是世界上最大的私人资本公司之一,管理着总额超过 89 亿美元的资产,旗下共有

26个基金产品,近 300 名投资专业人士在北美、欧洲和亚洲的 14 个国家进行投资合作。凯雷备受人们关注的“资本”有两点:一是每年高达 34

%的平均投资回报率;二是其不凡的“家族背景”——号称“美国总统基金”,在凯雷集团的投资人中,包括现任美国总统小布什及前总统老布什、前国务卿、前美国国防部长、前白宫预算主任……这份长长的要员名单中还包括前英国首相梅杰、前澳大利亚总理霍克、前菲律宾总统拉莫斯以及像郭士纳这样的名流。

2.新桥投资 (Newbridge

Capital)

美国新桥投资集团是亚洲最大的私人股权投资机构之一,其管理的资金达17亿美元。新桥集团于1994年由德克萨斯太平洋集团

和Blum Capital

Partners创建,是率先致力于在亚洲投资的私人股权公司。新桥集团在香港、三藩市、上海、东京、首尔(汉城)、孟买和墨尔本设有办事处。新桥重点投资的公司包括:Advanced

Interconnect Technologies、 Hanaro Telecom、日本电信公司、韩国第一银行、Matrix

Laboratories、深圳发展银行和Zoom Networks。

3.量子基金(Quantum Fund)

量子基金是乔治 · 索罗斯旗下最大的一个对冲基金,亦是全球规模较大的几个对冲基金之一。量子基金最初由索罗斯及另一位对冲基金的名家吉姆 · 罗杰斯创建于 60

年代末期,开始时资产只有 400

万美元。基金设立在纽约,但其出资人皆为非美国国籍的境外投资者,从而避开美国证券交易委员会的监管。量子基金投资于商品、外汇、股票和债券,并大量运用金融衍生产品和杠杆融资,从事全方位的国际性金融操作。索罗斯凭借其过人的分析能力和胆识,引导着量子基金在世界金融市场一次又一次的攀升和破败中逐渐成长壮大。他曾多次准确地预见到某个行业和公司的非同寻常的成长潜力,从而在这些股票的上升过程中获得超额收益。即使是在市场下滑的熊市中,索罗斯也以其精湛的卖空技巧而大赚其钱。经过不到

30 年的经营,至 1997 年末,量子基金己增值为资产总值近 60 亿美元的巨型基金。在 1969 年注入量子基金的 1 万美元在 1996 年底已增值至 3

亿美元,即增长了 3 万倍。

备注:对冲基金(Hedge)和私募基金(PE)有差别,Hedge风险、收益均更大。

4.黑石集团(Black

Stone)

美国黑石集团(又称百仕通集团)是一家全球领先的另类资产管理和提供金融咨询服务的机构。黑石集团是全世界最大的独立另类资产管理机构之一,其另类资产管理业务包括企业私募股权基金、房地产基金、对冲基金的基金、夹层基金、高级债券基金、私人对冲基金和封闭式基金等。黑石集团还提供各种金融咨询服务,包括并购咨询、重建和重组咨询以及基金募集服务等。

国家外汇投资公司2007年投资30亿美元购买美国黑石集团10%股份。

黑石集团更堪称华尔街上最知名的私募基金。黑石的成功,离不开史蒂夫·施瓦茨曼的功劳,他靠着一系列眼花缭乱的交易以及破纪录的并购,被称作黑石集团的“精神教父”,他被《财富》杂志誉为“华尔街新一代的领军人物”。

1985年,施瓦茨曼与彼得·彼得森共同成立了黑石集团。草创之际,“集团”只有40万美元资产和两个合伙人、两个助理。以黑石当时的规模,叫集团真有点虚张声势。他们深知,要想跨入新兴的杠杆收购市场,只凭40万美元的种子资金是远远不够的。于是,两人开始投入并购顾问业。黑石的第一桶金,是借助彼得森早年与索尼公司总裁盛田昭夫结下的友情,抢得收购代理权,代表索尼公司出价20亿美元收购哥伦比亚唱片公司,可是这笔生意只赚得了一点车马费。之后,他们决定借鸡生蛋,创立私募基金。2007年3月,黑石向美国证券交易委员会提交了上市申请;6月21日,黑石集团在纽约证券交易所挂牌上市。黑石的上市,意味着PE将改变多年的经营模式,迈向机构化运作,同时,得以获得股市上的资金以及融资、收购平台,也为该行业的后续发展提供了更大的空间。

5.KKR(科尔伯格-克拉维斯)

KKR集团(Kohlberg Kravis Roberts & Co. L.P.,简称KKR),中译为“科尔伯格-克拉维斯”

老牌正宗的杠杆收购天王,金融史上最成功的产业投资机构之一,全球历史最悠久也是经验最为丰富的私募股权投资机构之一。

1976年成立的KKR集团是全球私募基金业的鼻祖。17年前,它用10多亿美金刮起313亿美元的旋风,一下卷去RJR烟草公司,“恶意收购的典范”至今令全球资本颤栗不已。30年来,KKR共投资过146笔投资,交易额高达2630亿美元。

KKR在上世纪80年代的举债杠杆收购中脱颖而出。1984年,KKR完成了它第一笔规模超10亿美元的杠杆收购交易,并因1988年以310亿美元收购RJR

Nabisco烟草公司而一举成名。尽管该交易总额高达310亿美,但由于KKR在收购过程中发行了大量垃圾债券进行融资,并承诺在未来用出售被收购公司资产的办法来偿还债务,KKR在这次收购中实际使用的现金还不到20亿美元。KKR因此落下了“门口的野蛮人”(Barbarians

at the Gate)的名声。

6.鼎晖投资(CDH Fund)

鼎晖投资基金(CDH)(以下简称 “ 鼎晖投资 ” )成立于 2002 年,是由全球 60 多家知名投资机构,如斯坦福大学基金、新加坡政府投资公司等出资成立,规模达 30 多亿美元,是目前专注于中国投资的最大的投资基金。鼎晖投资的管理团队的合作始于 1995 年,现已逐步发展成为拥有 50 多位专业人士的管理团队,在私募股权投资、风险投资和地产投资等方面都具备丰富的国内国际股权投资和资本运作的经验。这支管理团队在投资实践中取得了令人瞩目的投资业绩,主要投资了蒙牛乳业、李宁体育用品、双汇食品、百丽女鞋、分众传媒、 LDK 太阳能等十多个中国知名品牌企业,其中多家已经成功上市,为被投资企业创造了巨大的价值并取得了良好的投资回报。

7.KPCB (凯鹏华盈)

KPCB公司(Kleiner Perkins Caufield &

Byers)成立于1972年,是美国最大的风险基金,主要是承担各大名校的校产投资业务。

KPCB公司人才济济,在风险投资业崭露头角,在其所投资的风险企业中,有康柏公司、太阳微系统公司、莲花公司等这些电脑及软件行业的佼佼者,随着互联网的飞速发展,公司抓住这一百年难觅的商业机遇,将风险投资的重点放在互联网产业,先后投资美国在线公司、奋扬公司(EXICITE)、亚马逊书店。

KPCB公司由12名一般合伙人组成,其中有英特尔公司的创始人之一杜尔,前SUN的总裁乔伊斯,这些重量级的人物重视团队精神,从不居功自傲。公司的一般合伙人都有实际运作经验,有出任公司高级主管的经历,这些管理经验使他们在风险投资决策过程中能作出正确的判断,失误极少。他们选择风险投资作为自己的事业,是因为这一行业更有刺激,更能够体现自己的人生价值。赚钱并非这些一般合伙人的唯一宗旨,他们更愿意协助企业家创立和发展企业。风险投资可能获得暴利,更有可能血本无归,这些一般合伙人勇于面对挑战,在风险投资业寻求自己的成就感。公司所提取的利润分成为30%以上,而一般的风险投资公司通常为20%。该公司为它的有限合伙人在过去两年中回收实现了4.8亿美元的高利润。

从1990年到1997年,KPCB公司共完成79家信息技术公司和生命科学公司的投资和上市,其中55家公司的股票价格目前低于发行价格,5家持平,还有19家获得了惊人的成功。

KPCB公司最得意的杰作是网景公司的创立。1994年,硅谷图像公司的创立人克拉克打电话给KPCB公司的杜尔,告诉他一位名叫安的23岁年轻人发明了一个软件叫浏览器,克拉克与安合作,以浏览器软件创建了网景公司,正在寻求投资,但条件十分苛刻,必须投资500万元才能占有25%的股份。KPCB的一些一般合伙人一开始拒绝这一要求,拿出500万美元给一个没有任何业务计划的两个小伙子,似乎太不值得。但杜尔和乔伊斯却认为这种浏览器软件可能是未来10年中影响世界经济走向的技术,于是他们说服了其他合伙人进行了投资,他们万万没有料到,网景公司上市造成了巨大轰动,他们赢得了4亿美元。网景公司的成功刺激了许多风险资本家投入互联网产业,KPCB公司更是一发不可收,投资并推动10多家网络公司上市。KPCB公司所投资的各个网络科技公司是相互关联的,各个公司的董事相互兼任其他有关公司的董事,这可以使他们将个人所总结的市场趋势的分析来共同分享。互联网产业是一个迅速发展的产业,游戏规则不是以往的竞争,而是相互联合,共同扩展客户数,共同占领市场。互联网产业策略联盟和兼并收购蔚然成风,不结成联盟就难以独自发展。KPCB公司把握网络业这一特点,投资那些可以在技术上相互配合、相互促进、共同抢占市场的网络科技公司,包括网景、美国在线、亚马逊书店、美国体育沿线等多家公司。

8.DFJ (德丰杰)

德丰杰是唯一一家通过联合基金网络进行全球投资的风险投资公司,在全球30多个城市设有办事处,并拥有超过35亿美元的投资资金。德丰杰的宗旨是在全球范围内搜寻具有杰出才能并试图改变世界的企业家,并向其提供资金和服务。在过去的二十多年中,德丰杰已经成功地对众多领域近300

家公司进行了投资,包括Hotmail(后被微软公司收购)、Skype(后被EBAY收购)、United Online(UNTD)、Overture(后被雅虎公司收购)、Interwoven(IWOV)、411(后被雅虎公司收购)、arametric(PMTC)以及Digidesign(后被AVID收购)。近几年在中国则有百度,分众传媒,空中网,龙旗等知名的成功投资。在这些投资中,尤其是Skype以41亿美元的天价出售给eBay,百度纳斯达克上市,获得超过50倍的高额回报,而至今被奉为投资界的经典之作。

德丰杰龙脉中国基金由德丰杰和龙脉投资合资组建于2006年,规模一亿美元。该基金是全球著名风险投资公司德丰杰在中国境内的唯一姊妹基金。主要投资于早期的初创项目。龙脉投资在1999年成立于硅谷。龙脉的两位创办人赵光斗与陆景锴先生成功地在2000年成立了龙脉的第一基金,该基金旗下八家公司有两家已经高价被美国上市的公司收购(分别是OSA

Tech被Avocent收购、Mobile365被Sybase收购),另外还有一家公司凌讯,不久前拿到中国国家数字电视的标准,并在最近的一轮融资中获得Intel

Capital为首的四千万美元的注资。

9.IDG (美国国际数据集团)

美国国际数据集团(International Data Group) 是全世界最大的信息技术出版、研究、会展与风险投资公司。IDG公司2005年全球营业总收入达到26.8亿美元。IDG集团公司创建于1964年,总部设在美国波士顿。

10.红杉资本

红杉资本创始于1972年,共有18只基金,超过40亿美元总资本,总共投资超过500家公司,200多家成功上市,100多个通过兼并收购成功退出的案例。红杉资本作为全球最大的VC,曾投资了苹果电脑、思科、甲骨文、雅虎和Google、Paypal,红杉投资的公司总市值超过纳斯达克市场总价值的10%。因为美国高科技企业多集中在加州,该公司曾宣称投资从不超过硅谷40英里半径。2005年9月,德丰杰全球基金原董事张帆和携程网原总裁兼CFO沈南鹏与Sequoia Capital (红杉资本)一起始创了红杉资本中国基金(Sequoia Capital China)。

11.软银赛富

软银亚洲基础设施基金公司 (Softbank Asia Infrastructure Fund,SAIF),成立于2001年2月的,是软银进军中国市场的第3支力量(软银发展、软库中国和软银亚洲),这支基金总额为10.5亿美元,是日本软银Softbank与美国思科CISCO战略合作的结果。

软银赛富基金成立于2001年,2008年已更名为赛富亚洲基金。目前共管理超过40亿美元的基金,旗下一共有四期美元基金及若干人民币基金。

Note: PE的盈利模式主要有三种:一是利用有些公司资产被低估进行套利,如买入非流通股待其上市流通;二是购买一些市场定位较好、处于高增长的企业,通过提供先进的管理手段增加公司的价值,然后上市或转让;三是通过向银行借款,杠杆收购来放大其投资回报。

现在国内活跃的PE大致可以分为一下几类:

一、专门的独立投资基金,如凯雷;

二、大型的多元化金融机构下设的直接投资部,如中金资本;

三、中外合资产业投资基金的法规出台后,新成立的私募股权投资基金,如弘毅投资;

四、大型企业的投资基金,服务于集团的发展战略和投资组合。如GE capital;

五、其它如Temasek, GIC(新加坡政府投资公司).

(以上来自 国际知名PE/VC介绍)

以上是转载的,今天上了知乎,想到就补充一个国内十分牛逼的风投,君联资本,前身是联想投资,后改为君联资本,他是联想集团旗下的投资公司,是国内最早一批成立的私募股权投资,有15年发展历史,目前管理的资产规模超过200亿,投资项目超过200家,已经上市的就有32家,并购退出20多家,被权威中介机构评为中国本土第一名。亚马逊中国前身卓越网就是由君联资本做的投资,之后专卖给亚马逊,还有投资神州租车、匹克体育等等,君联资本一直秉承专业的人做专业的事,对投资的方向一直有很严格的把控。

以后继续~

谢邀

因为我也曾在金融行业工作过(银行总行),对金融类题材的问题也很有兴趣回答。

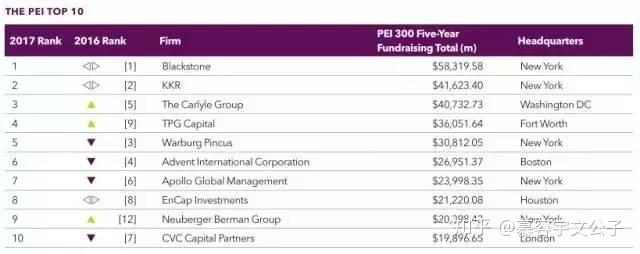

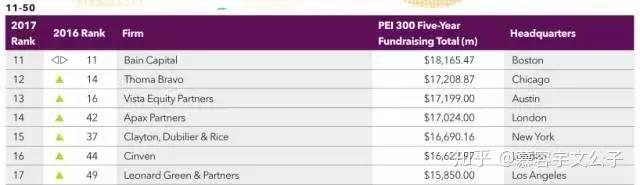

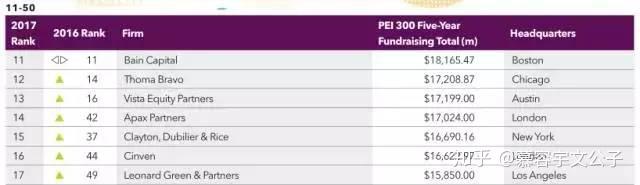

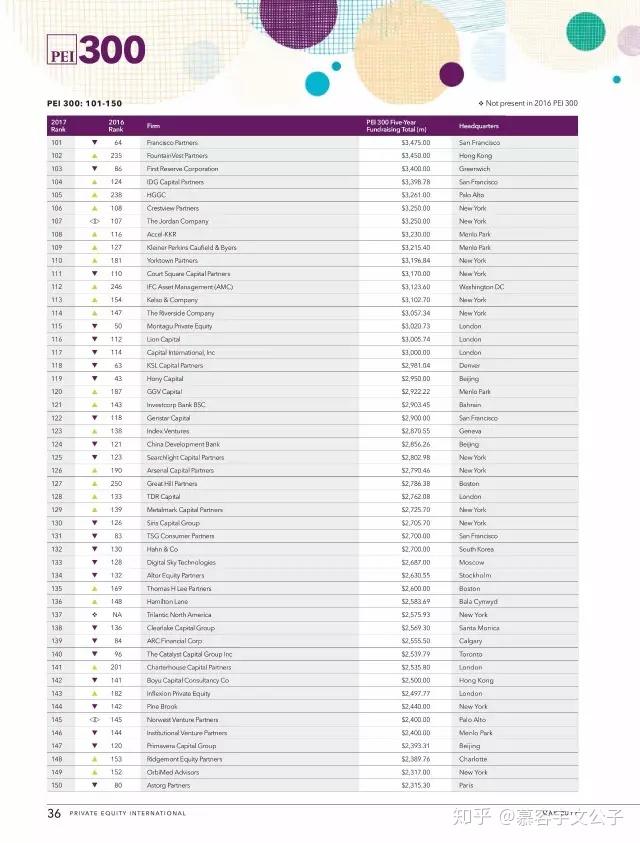

以下是伦敦最具权威的全球另类资产投资(私募股权,债权投资,房地产,etc.) 排名媒体Private Equity International发布了2016年最新的全球私募股权机构排名:

前十七名中,黑石以600亿美元总宗融资额登顶,随后的是KKR、WP华平投资、Advent、凯雷集团、阿波罗、CVC、EnCap、TPG、EQT、贝恩资本,Neuberger、Ares锐盛、Thoma Bravo,以及大家比较熟悉的Silverlake银湖。其中,在大陆相对活跃的是KKR、WP华平投资、凯雷集团、CVC、TPG德太、EQT、贝恩资本、Ares锐盛以及Silverlake银湖;

主要投资案例:

KKR: 平安、蒙牛、百丽、海尔、优信

TPG: 深发展、李宁、摩拜、达芙妮

Carlyle凯雷:太平洋保险、搜房网、桔子酒店、美年大健康

CVC: 大娘水饺、俏江南、启德教育

下面详细介绍一下全球前5强PE公司,第7强以及另外未出现在榜单的2个PE豪强的详细情况和他们的具体策略:

第一位 —— 黑石:华尔街赚钱大王

美国纽交所的数据显示,黑石集团过去5年年均利润超过10亿美元,2006年一年盈利就高达22.7亿美元,年增长率为71%。如果以该盈利计算,黑石集团每位员工为公司赚了295万美元,是华尔街最赚钱的投资银行——高盛集团的9倍,黑石成为华尔街最能赚钱的公司。日前黑石上市了,是私募股权基金中将主体公司上市的第一家。

从坚决不做敌意收购,到首开先河成为公众公司,黑石从来都是最与众不同的那一个。

Blackstone Group,1985年成立,总部地址:纽约

办公地点:纽约、亚特兰大、芝加哥、达拉斯、旧金山、波士顿、 洛杉矶、巴黎、伦敦、孟买和香港

专注领域:旅游、酒店、化工、汽车、国防、消费品以及医药等

管理规模:约1250亿美元

创始人: 皮特·彼得森(Peter Peterson)、史蒂夫·施瓦茨曼(Stephen Schwarzman,又译“苏世民”)

在华尔街,有两个如雷贯耳的名字,皮特·彼得森和史蒂夫·施瓦茨曼。他们是黑石集团的共同创始人,现年81岁的彼得森担任集团的高级主席,60岁的施瓦茨曼则出任主席和CEO。黑石之所以如此成功,可以说是两位元老各自禀赋的完美结合,华尔街的人比喻说,年富力强的施瓦茨曼坚韧不拔的毅力和充沛的精力是黑石这部庞大“生财机器”得以顺利运转的“发动机”,老谋深算的彼得森在政界及金融界游刃有余的外交手腕和深厚的人脉资源则是黑石的“润滑剂”。

巨资豪赌EOP、希尔顿

黑石总是在刷新私募股权基金收购金额的新纪录。

2007年情人节的前一天夜晚,施瓦茨曼迎来了他60岁的生日,纽约城金融界、政界和演艺界的数百位名流们,身着正式的礼服,前往曼哈顿公园大道夹67街参加了他的生日宴会。就在数天之前,黑石集团刚刚以395亿美元的价格,完成了它对全美最大的房地产信托基金EOP(Equity Office Properties Trust)的收购,这笔交易超过了2006年的HCA收购案—一个由PE组成的财团以330亿美元的价格收购了美国一家医院连锁运营商,成为当时有史以来最大的一宗杠杆收购交易。作为CEO,施瓦兹曼将接管这家美国最大的房地产投资信托基金(相关报道见《新财富》2007年1月号)。

在这桩收购案中,比黑石的两位老板—董事长彼得森和CEO施瓦茨曼更加风光的是该集团房地产部门的负责人—高级执行董事乔纳森·格雷(Jonathan Gray),他堪称此次收购的核心人物。现年37岁的格雷1992年从宾夕法尼亚大学的沃顿商学院毕业后就直接加入了黑石集团,30岁的时候则被提拔为集团最年轻的高级执行董事。2005年黑石集团房地产部门的执行官约翰(John Kukral)离职后,格雷便成为了黑石房地产部门的灵魂人物。

与竞标对手的争夺中,施瓦兹曼对EOP志在必得。最终,在2007年2月7日,EOP公司表示其社会公众股东在一个临时股东大会上已经同意了黑石集团的并购方案,收购价格为每股55.5美元,连带黑石集团承担的EOP大约165亿美元的债务,黑石收购总成本接近395亿美元,而这也是有史以来规模最大的一宗杠杆收购交易。

为了收购EOP,黑石专门成立了黑鹰信托,其资本金约为160亿美元,黑石另借债近200亿美元。此外,由高盛、美国银行等组成的债权融资安排人准备了近300亿美元最高限额信贷,可见黑石的收购弹药相当充足,也足见当时其势在必得的决心。而对于EOP这个庞然大物,黑石究竟会如何处置呢?实际上,持有EOP并改善它的盈利能力并不是黑石集团的兴趣所在。收购完成后,格雷以闪电般的速度拆分EOP。在并购交易完成的当天,即2007年2月9日,房地产开发公司麦克洛(Macklowe)以70亿美元购买了EOP旗下8处位于纽约曼哈顿的房产。毕银资本(Beacon Capital Partners)以63.5亿美元购买了华盛顿和西雅图的房产。旧金山的Shorenstei公司在波特兰以12亿美元购买了黑石旗下的房产。2月17日,也就是收购交易结束仅一周左右的时间内,黑石已经卖掉了53座大楼,这些资产的交易价格已达146亿美元。

有业内人士预测,如果不出意外,黑石有望在近两三年内从EOP交易中获得约50%的投资回报。这种结果使人联想到了两年前施瓦茨曼手持230亿美元的巨资冲进私人酒店业展开地毯式狂购的情景。现在,这些到手的酒店不断创出收益率的历史新高,而且根据普华永道的估计,2008年之前,这些资产的收益率每年都将继续攀升。黑石最终能从EOP身上收获多少看其今后的运作了。

仅仅是在收购EOP的5个月之后,黑石集团再次大手笔出手,2007年7月3日以260亿美元收购希尔顿所有股份,成为原希尔顿旗下2800家酒店的新主人。黑石的收购史上,不乏这样的经典案例。

坚持不做敌意收购

彼得森在Sony公司担任董事期间,与其总裁盛田昭夫结下深深的友谊,凭借此关系,黑石抢得Sony公司出价20亿美元收购哥伦比亚唱片公司的代理权,攫取了第一桶金。之后他们创立私募股权投资基金。经过艰难的募资过程,黑石的第一只基金筹集了8.5亿美元,吸引了32个投资者,包括大都会人寿、通用电器公司、日兴证券以及通用汽车公司的退休基金在内。

在黑石的成功秘笈中,有这么一条使得其树立了良好的口碑,并使之获益非浅—在盛行敌意融资并购的20世纪80年代,彼得森和施瓦茨曼为公司发展定下了一条基本准则:坚持不做敌意收购。他们发现,运用彼得森强大的人脉关系网与他们每一笔收购生意中的相关公司建立友善关系至关重要,而且无往不胜。这一条现在已经成为黑石的标志性策略,不仅使其赢得了客户的信任,也使得黑石成为一个连对手都愿意与之打交道的公司。

上市是为解决创始人及合伙人身家?

2007年5月21日,在公众眼里一向低调、神秘的黑石集团宣布,公司计划在纽约证券交易所IPO,最多筹资47.5亿美元。

黑石上市无疑是私募股权和创投行业史上一个开创先河之举。尽管黑石并不是第一家进行公开募股的华尔街顶级私募股权基金(KKR公司旗下的一只基金已经在欧洲上市),但它是第一个将其主体公司上市的私募股权公司。特别引人注目的是,在黑石的IPO中出现了中国的身影。2007年5月20日,中国国家外汇投资公司宣布斥资30亿美元购买部分无投票权的股权单位,每单位的购买价格是黑石集团计划公开发售价格的95.5%。

以发行价计算,黑石集团的估值约在336亿美元,大约是高盛集团的1/3,也低于美林、摩根士丹利,但已超过了老牌投行贝尔斯登、雷曼兄弟等公司。由此引来市场对其价值的质疑。

与此同时,在招股书中,黑石不肯揭开其神秘的面纱:既不提供每季度收益数据,也不发表收入指导,而且反复说明基金投资者的利益高于股东。招股书中有一个章节题为“我们将成为一家与众不同的上市公司”,在这部分内容中写道,“上市会给公司带来很多好处,我们将继续保留那些使我们成为一家成功的私有企业的企业文化要素”。换句话说,黑石集团将专注长期投资,公司的投资、经营和战略性决策并不会因为公开市场的短期行为而发生改变。实际上,基金投资人和股东之间存在天然的利益冲突:基金投资人希望降低管理费用,而股东追求利益最大化,有动力要求提高管理费用。黑石十分明确地说,满足投资者的需求优先于持黑石股票的股东。

黑石处处表明上市并不等于拱手让权给股东。董事长兼CEO施瓦茨曼仍然计划将公司的控制权集中在合伙人手中。黑石集团由其普通合伙人—黑石集团资金管理有限责任公司(BlackstoneGroup ManagementLLC)负责管理,而后者主要受控于公司的高级董事总经理。根据招股说明书中的规定,公司普通股股东只能获得有限的投票权,无权选举普通合伙人或公司董事。公司将继续原有的私人企业管理模式,在该模式下,公司可以确定合适的时机、合适的价格来买卖权益资产。这意味着,真正重要的是那些基金投资人。

黑石还表示不会受到评级公司的影响。私募股权基金所带来的巨额债务对于黑石的评级肯定不利。黑石说,在上市的前两年资本充裕,但之后债务股本比例可能会高达3-4倍,即使上市,也不会改变高杠杆率的运作。

这样与众不同的上市,给美国的监管者带来一些新问题。黑石的要求跟美国证监会对于股东权益的规定有所冲突。从税收来看,黑石的收益缴纳15%的增值税(capital gain),而非35%的企业所得税(income tax),有不少税务专家指责黑石意在避税。

无论如何,与其他公司一样,上市会给黑石带来一些竞争以及内部管理等方面的优势,同时也为其带来了一些负面影响。私募股权基金管理和投资的不透明性被视为其实现高回报的主要条件,它们一向受益于较为宽松的监管,一旦成为公众公司,必然被要求遵守严格的监管和信息披露制度,向来秘不示人的业绩和员工薪酬将会示众,因此,私募股权投资可自由选择投资对象,用高杠杆率信贷,积极改革公司治理,着眼长期回报的魅力将不再。此外,私募股权公司的利润,只有在所收购公司的股权出售以后才可以实现,而这在时间上是非常不规律的。在这种情况下,与目前的投资者不同,小投资者可能无法理解公司利润的起伏不定,如果公司出现任何麻烦的征兆,他们会在第一时间抛出股票。这就是KKR的上市基金股价低于净值的一个原因。

那么,黑石为何上市?据说是为了给两位创始人和其他合伙人解决身家问题,让每一个人都清楚了解到自己拥有多少身家,以免在两位创始人离去之后,因为利益争夺而使这个庞大的金融帝国分崩离析。这一点在施瓦兹曼的言论和举动似乎有所体现:他一直以来对公共持股嗤之以鼻,就在黑石集团宣布上市计划的前一个月,斯瓦茨曼还在宣称股市的价值已被“高估”(overrated)。然而,人们并未如愿在招股说明中看到斯瓦茨曼、彼得森和其他主要合伙人的股份,有着在高潮期套现企图的他们仍然保持着隐秘低调的作风。就公开信息,彼得森将于2008年退休,届时他可以出售其股份;而据美国媒体猜测,斯瓦茨曼的资产超过100亿美元。实际上,黑石上市后,施瓦兹曼可以释放一部分自己的股份(被认为有40%之多),而不丧失控制权。虽然如果这被当作是市场处于高峰时的无耻套利行动,他可能会失去黑石集团一些 “有限合伙人”的尊重,这些人包括投资股权收购基金的机构投资者以及富有的个人。

第二位 —— KKR:并购领袖

通过将杠杆收购和管理层收购巧妙结合,KKR成为私募基金的并购领袖一手打造了“天价恶意收购”范例—雷诺兹·纳贝斯克收购案、“与企业管理层共谋”范例——劲霸电池收购案、“担任白武士”范例——西夫纬收购案等经典之作。KKR坚守自己的收购原则,在多年的并购时间中创造出一套独特的获利方式。

Kohlberg Kravis Roberts & Co 1976年成立

公司总部: 纽约 管理规模: 270亿美元

并购领域: 消费品、销售连锁、娱乐、IT服务、电信通讯、半导体芯片

创始人:科尔伯格(Jerome Kohlberg)、罗伯茨(George Roberts)、克拉维斯(Henry Kravis)

科尔伯格和罗伯茨是好朋友,而罗伯茨与克拉维斯是表兄弟。科尔伯格在三人中资格最老,既是后两者的导师,也是KKR成立之初的主导者。1976年,科尔伯格、罗伯茨和克拉维斯三人离开了贝尔公司,自己组建了KKR公司。科尔伯格于1987年离开KKR。克拉维斯则因为成就了KKR在华尔街杠杆收购中的大佬位置而被人们尊称为“亨利王”(亨利是克拉维斯的名)。

“LBO+ MBO”模式

Kohlberg Kravis Roberts & Co(KKR)是私募股权基金之中最具有传奇色彩的公司。在公司一系列令人眼花缭乱的收购战中,翻手为云、覆手为雨,专门用小钱并购那些经营不善的企业,然后通过与管理层合作,经过重组捞取令人咋舌的丰厚利润。从某种意义上而言,KKR不仅将LBO发扬光大,更成为管理层收购(Management Buyout或MBO)的创始人。

在KKR成立后的前三年交易记录中,一共实现了六次收购。KKR喜欢标榜这些交易是MBO,以此打响自己的“金字招牌”,使公司区别于其他精通LBO的同行。不过,KKR的确十分在意目标公司的管理团队作用。例如1977年4月收购的A.J.Industries是一家摇摇欲坠的联合型大企业,但它有一个非常突出的核心业务,更有一位精明执著的首席执行官雷蒙·欧可费(Raymond O'Keefe)。欧可费抓住了KKR赋予他的自主权,拼命工作,仅用了两年的时间就重整了公司,赚下了足够多的资金偿还债务。

KKR的成功正是顺应了大势,创造了潮流,因为在1981年,美国出现了近100起的杠杆交易。到了1982年,美国经济严重衰退,但LBO交易上升到164起。1983年,美国又发生了230起杠杆收购,总融资达45亿美元。从那时开始直至第一次大收购浪潮结束(80年代末),年平均杠杆收购数量为300起左右。KKR更是因为这些交易名利双收,公司声称给他们的投资者赢得平均每年62.7%的利润,为此,KKR被视作华尔街杠杆购并领袖。

KKR采用“LBO+ MBO”的方法,从1977年至2006年底,累计完成了140多次收购,累计总交易额达到了1929.65亿美元。而MBO在KKR发迹过程中的作用无疑是巨大的。

另一方面,通观20世纪80年代,MBO一般都发生在相对成熟的产业,例如零售业、食品加工业、服装业等。因为这些行业所处的生命周期,正是拥有大量现金或现金等价物的时候。KKR联合管理层收购,可以凭借这几类公司稳定的现金流增强举债能力。而那些新兴行业或者高科技企业,由于风险较大、现金流较少,一般不会成为私募基金收购的目标。

低成本进行天价恶意收购

—雷诺兹·纳贝斯克收购案

虽然KKR的辉煌记录数不胜数,但让KKR公司真正变得大名鼎鼎的当属美国历史上最大的杠杆收购(在剔除通货膨胀因素之后,收购额至今排名第一)—对食品和烟草大王雷诺兹·纳贝斯克(RJR Nabisco)的收购。这起被称为“世纪大收购”的恶意杠杆收购,令盛极一时的RJR Nabisco元气大伤,至今仍难以复原。

作为当时美国仅次于菲利普·莫里斯的烟草生产企业,雷诺兹每年仍能产生10亿美元现金利润。可是公司的CEO罗斯·约翰逊(Ross Johnson)拿着巨额的经理津贴,却毫不重视股东利益。1988年10月19日,约翰逊在美国运通公司、希尔森—莱曼—赫顿公司、所罗门兄弟公司等投资银行的支持下,提出以每股75美元的价格收购公司的方案。但由于代表纳贝斯克方面利益的股东与约翰逊不和,对他提出的收购方案迟迟不表决。

不久,听到风声的华尔街“杠杆收购之王”KKR加入了雷诺兹公司的收购战。1989年2月9日,KKR以250亿美元的天价完成了对雷诺兹的收购,超过200名律师和银行家与会签署了收购合同,华尔街的大牌投行美林、摩根士丹利,垃圾债券大王迈克尔·米尔肯(Michael Milken)和德崇(Drexel Burnham Lambert)均参与其中。在收购投入的资金中,辛迪加银团贷款145亿美元;德崇和美林提供了50亿美元的过桥贷款;KKR本身提供了20亿美元(其中15亿美元作为股本),另外提供41亿美元作优先股,18亿美元作可转债券,并且接收了RJR所欠的48亿美元外债。

在整个收购案中,KKR付出的代价极小。由于公司发行了大量垃圾债券进行融资,并承诺在未来用出售被收购公司资产的办法来偿还债务,因此这次收购资金的规模虽然超过250亿美元,但其中KKR使用的现金还不到20亿美元。

不过,高成交额并没有带来理想中的收购结果。雷诺兹公司在收购完成后并没有重整旗鼓,而是一蹶不振。2003年上半年,雷诺兹的销售额比前一年下降了18%,仅为26亿美元,而营业利润下降了59%,为2.75亿美元。2005年KKR出售了所持有的RJR Nabisco的所有股权,收益率平平。

联手管理层共同获益

—劲霸电池收购案

与轰轰烈烈开始,最终却成绩平平的RJR世纪大收购相比,仅比它早半年发生的劲霸电池(Duracell)收购虽然过程平淡,却是KKR完成的最完美案例。

早在收购前,劲霸电池的业务非常突出,管理层也十分不错。公司唯一发展瓶颈是规模太小—它仅仅是食品加工巨头克拉福特下属的一个事业部,而且与总公司的业务风马牛不相及。

1987年末,劲霸电池的总裁鲍伯·坎德得知克拉福特要将公司卖给柯达和吉列等战略性买主,为了掌握自己企业的命运,他向KKR等潜在金融买家咨询MBO的可能性。经过与众多买家长达5个月的角逐,KKR在1988年5月得到了劲霸电池。当时的分析普遍认为劲霸的总值超不过12亿美元,但KKR出价18亿美元,至少高出竞争对手5亿美元。

KKR的收购方案也十分有利于劲霸电池的管理层。公司的35位高级管理人员共投入630万美元购买股份(其中鲍伯·坎德投入100万美元),而KKR给每一股股份分配五份股票期权,这样,管理层总共拥有公司9.85%的股权。

劲霸电池的管理层果然没有辜负KKR的期望。在收购完成后的第一年,公司的现金流就提高了50%,并以每年17%的速度增长。如此高速增长的现金流让公司很快偿还了收购产生的债务。KKR还果断支持了经理层扩张企业的愿望,把总裁坎德的资本投资权限从收购前的25万美元提高到500万美元的水平,并把管理下级经理报酬的权力完全交给了他。

1991年5月,劲霸电池发行3450万股票,IPO的价格是15美元。上市之后,KKR通过出售部分股份,成功收回了它投在公司的3.5亿美元资本金。1993年和1995年,劲霸又进行了二次配售股票,并进行了两次分红。到1996年,KKR在劲霸电池的投资收益达到13亿美元,偿清了收购劲霸时借贷的6亿美元债务。

1996年9月,KKR通过换股把劲霸电池卖给了吉列公司,到2000年9月为止,KKR及周围的投资商总共从劲霸电池的收购交易中得到了23亿美元现金和价值15亿美元股票。

劲霸的管理层也赚了大钱,到1996年劲霸再出售时,当年的35名经理的持股价值翻了11倍。劲霸的坎德早在1994年底就自动退休了,靠着丰厚的回报,到酿酒业去进行第二次创业了。

充当“白武士”—西夫纬收购案

收购西夫纬连锁超市也是KKR历史上一个影响力巨大的案子。20世纪80年代中期,美国食品连锁店成为大企业兼并的受宠对象,原因是收购者从连锁店高额的人力资本和经常资本的投入中看到大幅削减成本的机会;连锁店又很容易被分割出售,必要的时候可以用来偿债。

西夫纬就是一个理想的猎物。它拥有遍及美国本土29个州以及欧洲、中美洲和中东等地的2300多家连锁店。1986年,由哈福特家族控制的达特集团,提出以每股64美元购买公司的6110万股股票,而西夫纬深知哈福特家族并非善辈(以恶意收购出名),赶紧请KKR作为“白武士”(White Knight)救助。

1986年7月下旬,KKR以每股69美元的价格买下整个公司,交易额达到41亿美元。其中,西夫纬的管理人员只筹集了150万美元,却按他们与KKR达成的协议,拥有了被杠杆收购公司20%的股权。

随后,在KKR和管理人员的操刀下,通过销售不属于西夫纬连锁店主营的资产以及在欧洲的业务部门共得到了24亿美元,超过估价的40%。接下来,公司大幅裁员,约有45%的员工被“炒鱿鱼”;留下的员工在福利和工资方面遭遇了“宰割”,薪水只是原来水平的70%,医疗保险大大折扣。通过在人力资本和经常性资本方面的削减,公司变得“经济而高效”。西夫纬在1990年重新上市,但KKR公司并没有出售其股票。

KKR的耐心在上世纪90年代后期得到了回报。他们在1996年至1999年二级市场销售中,出售了50亿美元的西夫纬股票,但仍然持有20亿美元的股票(截至2000年8月,西夫纬总资产超过了240亿美元)。

剥离资产清偿债务—旗星收购案

尽管KKR被公认为当代美国大宗购并交易的头牌,但也并非全赚大钱,收购的公司甚至还有在破产法庭上终结的,1992年以3亿美元重组旗星公司(Flagstar)就是一例。

这次KKR没有按照自己以往成功的模式—收购开销巨大的公司,卖出值钱的资产,以便能够使自己偿还交易产生的债务,而是找了家需要巨额资本投入的旗星公司。

旗星公司的核心资产是邓尼连锁餐厅,尽管很出名,但并不是特别赚钱。公司下属的其他餐厅也都不是饮食业中的龙头企业。关键问题是,大部分的餐厅都需要资金投入来进行改造和重新装修,KKR无法售出这些“鸡肋”资产。事实证明,这次KKR是“头脑发热”,拣了个“烫手山芋”回来。1994年1月,旗星公司宣布亏损17亿美元,另外还有债务24亿美元。1997年末,旗星公司提出破产申请,KKR丧失了全部3亿美元投资。

坚守收购原则,独创获利方法

经过多年的经验积累,KKR形成了一些收购的原则。第一,目标公司必须有好的现金流特征,即现金流必须稳定,至少是可以预测的;第二,目标公司必须有3-5年的时间里大幅度降低债务水平从而提高股权价值的显而易见的潜力;第三,目标公司有一位好的CEO或者至少有这样一位人选;第四,收购建议必须被目标公司的董事会接受(减少硬性“袭击”),必须说服经理们入股。

典型的KKR收购方案会要求公司在5-7年里偿还收购时发生的债务。至于帮助企业提高收益并保证自己的投资取得回报,KKR自有妙方。首先,美国国内收入法是一个重要因素。它规定利息可以从应税所得中扣除,而红利则不能。对企业来说,高负债可以将更多的利润留在企业,增加股东价值。其次,KKR在收购中运用杠杆比率一般接近60-75%。在1992-1997年KKR的11件收购中,只有旗星一例的杠杆率超过80%。60%以上的杠杆已足以使现金流充足的公司管理层在收购后感到压力。再次,交易的资本结构决定了收购后的经营战略,面对高比例的杠杆和大量的银行债务,公司管理层别无选择,只能大规模精简:压缩成本、削减管理费用、出售收益率低的资产。一般情况下,收购后的前3年,企业计划必须考虑到迅速偿还债务,特别是那些期限短的优先级债务,这类债务有严格的定期偿还条款。这就给管理层施加了严格的限制,经常迫使管理层在降低成本的同时出售资产。

KKR的投资体系

在KKR的投资模式中,有两个要点至关重要:一是寻求价值低估、低市盈率的收购对象,二是创造足够的现金流,未来的现金流足以偿还债务又不至于影响公司生产经营。KKR的高杠杆收购虽然充满风险,但是在这两条铁律的制约下,他们抵制了无数充满诱惑的收购。

1)基本形式:KKR与目标公司管理层联手完成杠杆收购(LBO/MBO),并在收购后赋予目标公司管理层极大的自主权,在目标公司竞争实力增强、价值上升后,通过上市等方式退出公司,取得高额回报;

KKR在LBO/MBO交易中具有三重角色:

财务顾问;投入自己的资本,本身也是所有者,成为其中的一个合伙人,与参与LBO/MBO股权投资的其它有限责任合伙人(通常是机构投资者)共担风险;作为LBO/MBO股权投资团体的监管代理人。

2)管理模式:KKR在追求利润的过程中,使用公司治理机制——债务、经理持股和董事会监督。

债务的硬约束作用能使管理层经理吐出企业中“闲置的现金流量”,使他们无法把这部分资金用于低效率的项目上;KKR通过管理层经理的大量持股,使他们像所有者一样决策;同时,通过强化企业内部的约束机制——董事会,KKR向人们展示了作为股东和大股东以及债权人的代表,是如何妥善处理董事会和管理阶层之间职能分离的。

KKR通过强化公司的治理结构,降低了公司两权分离所带来的代理成本。从某种意义上说,KKR的利润,正是来源于代理成本的降低。正由于这一点,KKR展现了它作为一个经济机构、一种经济模型所独具的魅力。

3)投资条件:KKR设定目标企业的主要条件:

具有比较强且稳定的现金流产生能力;企业经营管理层在企业经营管理岗位的工作年限较长(10年以上),经验丰富;具有较大的成本下降、提高经营利润的潜力空间和能力;企业债务比例低。

4)投资优势:KKR的优势是从财务角度(金融投资者角度)分析企业,了解现金流的能力,从而判断企业承受债务的能力和规模,最终选择能够控制企业现金流来偿还债务的管理人员;

一旦LBO/MBO交易完成,企业成败的关键就取决于日常的管理,但KKR并不参与LBO/MBO企业的实际经营管理,基本上是甩手掌柜,通常只是在每月一次的董事会上和经营管理层见面。

5)投融资结构:KKR参与的企业LBO/MBO后,股权结构通常分为三部分:

一般合伙人,通常由KKR充当,负责发起LBO/MBO交易,作为LBO/MBO企业经营业绩的监管人;

有限合伙人,负责提供LBO/MBO所需要的股权资本,并主持LBO/MBO企业的审计委员会以及管理人员薪酬委员会;LBO/MBO企业高层人员,持有一定比例的公司股份。

KKR和管理层经理们在开始时就有明确的认识,所谓的“交易”并不仅仅是融资交易本身:它是管理层、债权人和收购者间就公司在今后5—7年试图实现目标的一系列的计划和协议,这些规划以偿付时间和债务条款的形式包含于融资结构中,共同使债务约束、股权和高绩效标准三者环环相扣。

第三位 —— 唯一的凯雷

在亚太地区经历了挫折和成功,凯雷集团越发变得成熟。今天,凯雷的名字已成为美国资本历史上的一个传奇。尽管许多金融公司也在像凯雷那样雇佣政治家,如前副总统阿尔·戈尔(Al Gore)和前纽约市长鲁道夫·朱利安尼 (Rudolph Giulianni),但从规模及影响力的角度,我们应该再也看不到第二家凯雷了。

大卫·鲁宾斯坦也是我非常喜欢的一位金融圈人士,我非常喜欢看他的演讲,见解和对年轻人的建议。

CARLYLE GROUP 1987年成立 公司总部:华盛顿

并购领域:军工 软件 电信通讯 网络产业 信息电子 物流

投资方向:并购、风险投资、房地产和杠杆融资

管理规模: 850亿美元 (预计到2007年底) 旗下基金: 39只

创始人:史蒂芬·诺里斯(Stephen Norris)、大卫·鲁宾斯坦(David Rubenstein)、威廉·康威(William Conway)、

丹尼尔·德艾聂罗(Daniel D’Aniello)、格雷戈·罗森葆恩(Greg Rosenbaum)

公司最早的发起人史蒂芬·诺里斯在担任Marriot收购兼并公司的税务负责人时,发现收购阿拉斯加爱斯基摩人的公司能够合理避税,这让他由此投身于私募股权投资业务。1987年,诺里斯和前总统卡特的助理大卫·鲁宾斯坦 以及他们的三个律师朋友威廉·康威、丹尼尔·德艾聂罗和格雷戈·罗森葆恩一起成立了凯雷。

在五个创始人中,鲁宾斯坦一直被人们称为“凯雷律动的心脏”,直到今天,他还在凯雷集团中对重大投资决策负责。1973年,鲁宾斯坦毕业于芝加哥大学法学院,之后在仕途一路通畅,27岁就成为了卡特的国内政策助理。

2007年4月,凯雷正式宣布放弃对中国台湾“日月光”电子60亿美元的收购。凯雷可能没有想到,它在内地收购“徐工科技”遭遇了挫折,在海峡对面的中国台湾同样困难重重。外界普遍认为是中国的台湾当局介入的关系,致使这一本来可能成为亚洲最大的私募股权投资收购案告吹。

尽管在中国的业务并不顺利,但仍然无碍凯雷集团一如既往地将中国及亚太区作为投资重点。目前,其在亚太区拥有8 个办事处,分别在香港、北京、上海、东京、汉城、新加坡、孟买及悉尼。自2000年起,60 名专业投资人士管理着初始募资额高达15亿美元的4 只基金:7.5亿美元的企业收购基金—凯雷亚洲合伙人基金(Carlyle Asia Partners);1.59亿美元的风险基金—凯雷亚洲创投I (Carlyle Asia Venture Partners I);1.64亿美元的风险基金—凯雷亚洲创投II (Carlyle Asia Venture Partners II);以及4.1亿美元的凯雷亚洲房地产基金(Carlyle Asia Real Estate Partners)。经过7年的运作和再筹资,目前,这4只基金的规模已经扩大到了48亿美元。

截至2006年,凯雷集团总共投资了200亿美元的股本,分布于400多个项目,购买现值在500 亿美元左右。过去20年中,其给予投资者的年均回报率高达35%。

赫兹案、飞思卡尔案凸显凯雷投资眼光

在近几年的交易中,最显示凯雷独到眼光的当属收购赫兹租车公司(Hertz Global Holdings Inc.)了。不到一年时间,凯雷赚得盆满钵满。

2005年9月12日,美国福特汽车公司公开表示,愿意以不低于56亿美元的价格,把旗下的赫兹公司出售给收购财团。其时,赫兹是全球最大的汽车租赁公司,在全球超过150个国家拥有7400多个营业网点,近年来连续实现盈利。2004年,赫兹公司的净利润比上年翻了一倍多,达到3.655亿美元,销售额为67亿美元;相比福特总共1717亿美元的销售额才取得了34.9亿美元的利润,赫兹的盈利能力非常强。而福特出售赫兹的原因,是其在北美市场的经营业绩不断下降,市场份额不断萎缩。

收购竞标的最终结果,是凯雷和美林组成的竞购团以150亿美元的价格取得了标的(包括这些基金所承担的债务)。此次交易价值,成为KKR公司1989年以310亿美元买入雷诺兹—纳比斯科公司之后最大的一桩杠杆收购案。凯雷集团的合伙人乔治·泰姆克(George Tamke)出任赫兹公司董事长。在2005年底收购完成后不到一年的时间,赫兹在凯雷和美林的运作下就进入了发行新股的程序,并于2006年11月成功上市,刷新了当年的单次筹资记录。对于赫兹的提前上市,业内人士无不揶揄地说,凯雷是“捡到了皮夹”,而福特则因为“眼光短浅”,丢了“快煮熟的鸭子”。

2006年,凯雷又先后发起和参与了年度第二和第三大的私人股权收购。这两起收购案,都是凯雷联合其他著名的PE完成的。其中,飞思卡尔(Freescale)收购战,是历史上高科技行业最大的收购交易。更让其骄傲的是,凯雷在这一收购中联合黑石,以低价击败了“老大”KKR,让KKR郁闷不已。

飞思卡尔主要生产使用在手机、网络设备和汽车上的芯片,业务遍及30个国家。2006年7月,公司季度报告显示,飞思卡尔净利润增长了一倍,达2.6亿美元,收入增长9%,为16亿美元。

最早提出收购飞思卡尔的并不是凯雷和黑石,而是KKR和贝恩资本(Bain Capital)。2006年9月,由KKR、贝恩资本、APAX以及银湖投资等组成的竞购团宣布,出资178亿美元,发起对飞思卡尔的收购。在此之前,KKR-Bain财团刚刚同飞利浦达成协议,以34亿欧元(约合43亿美元)的价格收购后者的芯片部门。如果再得到飞思卡尔,KKR-Bain有可能会将其同飞利浦芯片部门合并,以削减成本、提高效率。

不过,也正因为如此,如果再收购飞思卡尔,KKR-Bain财团可能会面临反垄断方面的麻烦;另一方面,飞思卡尔管理层并不愿意接受KKR-Bain财团的出价,因为一旦KKR-Bain财团竞购成功,他们可能会面临同飞利浦芯片部门高管竞争职位的命运。这些情况,给凯雷和黑石加入争购提供了时机。

于是,凯雷和黑石联合了Permira基金和德州太平洋集团,开出了比飞思卡尔2006年9月8日之前30个交易日的平均股价高出36%的价格,交易总额为168亿美元。为了进一步表示诚意,凯雷和黑石还暂时终止了其他投资活动。最终,飞思卡尔董事会选择了出价较低的凯雷和黑石。凯雷财团以每股40美元,总价168亿美元的价格获得了飞思卡尔。

投资界“总统俱乐部”的财富效应

在凯雷发展早期,引入美国前国防部长弗兰克·卡路西是其一大转折点—凭借卡路西在军政界的人脉,1990年凯雷从美国陆军那里赢得了200亿美元的合同,使其赚到了真正的“第一桶金”,并由此摆脱了之前惨淡经营的局面。上世纪90年代,凯雷的绝大部分精力都用于收购从五角大楼拿订单的公司。那真是很好的时机—冷战已经结束、军工企业合同大幅减少,由此产生的廉价收购机会比比皆是。1990年,凯雷收购了Harsco、BDM International和LTV等一批军工企业。1992年,通过收购与美国中情局相关联的企业BDM International,凯雷得到了它的子公司Vinnell(该公司专门训练沙特阿拉伯的军队以保护油田)。

凯雷在军工行业最知名的要数1997年10月对国防工业公司的收购。“9·11”事件发生两个星期后,国防工业公司从五角大楼得到了价值6.65亿美元的“十字军”移动火炮的订单。此后不到一个月,凯雷决定让这家公司上市,一下子挣了近2.4亿美元。几个月之后,“十字军”移动火炮研制项目即被废除,国防工业公司又得到了新的合同。

这一切,让诺里斯和鲁宾斯坦更加清楚地意识到雇佣前政要的好处。鲁宾斯坦的一句话,可能道破了其中的玄机—“如果你把有钱人和有权人聚到一起,有权人能得到钱,有钱人能得到权”。这句话,其实可以用我们中国人熟知的“权钱交易”一词来概括。

尝到甜头的凯雷不断大规模如法炮制“卡路西模式”—公司先后雇佣了前国务卿、白宫预算主任等为其奔走。1991年,年轻的凯雷成了美国第11大军火商。

当凯雷完成早期的一系列交易之后,旗下最大的基金也不过只有1亿美元的规模。为解决这个问题,上世纪90年代中期,鲁宾斯坦请来了金融投资界最富有盛名的乔治·索罗斯成为凯雷的有限责任合伙人。在索罗斯的号召之下,筹集资金突然变得令人惊奇的容易,美国航空公司(American Airlines)、花旗银行(Citi Group)等大集团纷纷加入投资队伍。随着凯雷的名声日隆,融资变得越来越容易。仅1996年,凯雷就筹资到130亿美元。

在凯雷的交易中,那些前政商界要人起着重要的作用。凯雷集团在投资界一直被称为“总统俱乐部”:美国前总统乔治·布什(George Bush)在1998-2003年间出任凯雷亚洲顾问委员会主席,目前仍持有凯雷的股份;上世纪90年代初期,凯雷就雇佣小布什(George W. Bush)担任旗下收购公司Caterair的董事,直至其1994年参选德州州长;前国务卿詹姆斯·贝克(James A. Baker III)在1993-2005年间担任公司的资深顾问和合伙人;英国前首相约翰·梅杰(John Major)在2001-2004年间担任凯雷欧洲分公司主席。此外,菲律宾前总统拉莫斯(Fidel Ramos)、克林顿政府的白宫办公厅主任麦克拉提(Thomas McLarty)以及美国前证券与交易委员会(SEC)主席阿瑟·列维特(Arthur Levitt)都先后为凯雷打过工。在凯雷,无论你是民主党还是共和党,只要你愿意贡献出政治资本和人脉关系,就能领上高额薪酬。

甚至,美国人的噩梦甚至也和凯雷沾上了关系。在“9·11”事件后,人们不仅在凯雷集团的投资者中发现了富有的沙特阿拉伯人,更探寻到本·拉登家族的踪迹。布什家族竟然与本·拉登家族同时与一家美国私募股权投资公司有关,这无疑是个“重磅炸弹”。尽管凯雷集团的新闻发言人反复强调拉登家族的投资只有200万美元,但公众的反应还是非常强烈。在世贸大厦轰然坍塌的那一刻,凯雷闷声发大财的好日子一去不回了。据美国媒体的相关报道,就在新闻媒体准备深挖线索的时候,凯雷却设法躲过了公众的盘问,并迅速与本·拉登家族的那一小部分投资脱离了关系;而小布什的手下采取了将总统与此事隔离的策略,使布什家族的声望未受到致命的损伤。不久之后,出于避嫌的原因,布什与梅杰陆续退出了凯雷。但这一事件,已足以使凯雷一时名声大噪。

在凯雷亚洲市场的开拓过程中,老布什起到了不可或缺的作用。1997年的东南亚遭遇金融危机,让凯雷觉得介入东亚的时机来了。1999年,凯雷在曼谷召开了首次亚洲顾问委员会会议,由老布什出面主持,随后老布什代表凯雷先后访问韩国、日本和中国台湾,为凯雷后来在韩国、中国台湾金融方面高达10亿美元的投资培养了商业与政治上的纽带;在日本,凯雷也成为从事合并及收购事务的著名大公司。2000年初,老布什再次访问汉城,并同金大中政府的高级官员会晤。同年11月,凯雷以6.75亿美元的价格获得了韩国第七大商业银行(最大的私人银行)—韩美银行(KorAm Bank)的控股权。2004年4月,凯雷将改造后的韩美银行以27亿美元的价格转手卖给花旗银行,不到3年时间获得了250%的回报。这以后,凯雷先后动用24亿美元的亚洲基金收购了4家公司。

1998年,凯雷任命梅杰为欧洲顾问,后来更提升他成为欧洲业务董事长。在高额薪金的驱动下,凯雷成功促使这位前任英国首相与当年一手击败英镑的索罗斯成为了同事。在梅杰的协助下,法国里昂信贷银行(Credit Lyonnais)、世界银行养老基金以及美国国际集团(AIG)等重量级资金都投向了凯雷的第一个欧洲基金,使其成功筹得了11亿美元。接着,凯雷乘胜追击,还筹集了专门投资欧洲科技公司的风险投资基金与投资欧洲的房产基金。

随后,菲律宾前总统、美国前国务卿、泰国前总理、德意志银行前行长等高官,IBM、雀巢、波音、BMW、东芝等世界最大企业的董事长、总裁等富商,先后拥有了凯雷的各种头衔。年轻的凯雷不断复制它的权钱经验,已经编织出了一张覆盖全世界的权力之网。

凯雷的高层始终不愿意正面回答关于明星顾问在公司发展中起何作用的问题。鲁宾斯坦坚持,“他们的确是打开了大门,但我们还是得呕心沥血地工作以使投资得到回报”。“在公司500个人当中,我们可能有八九个是曾经在政府工作过的。剩下的是典型的哈佛、斯坦福、沃顿的MBA们,他们做的事情跟在其他公司做的一样。”

然而凯雷的宣传册上写着前总统们的名字,凯雷的活动里闪现着前总统们的身影。前总统们的能量有多大?上世纪90年代中期,詹姆斯·贝克把鲁宾斯坦介绍给了沙特阿拉伯和科威特的皇室成员;在欧洲和加拿大,大额投资对约翰·梅杰敞开大门;而在凯雷的年度投资者大会上,大集团的CEO们排队等着跟老布什合影。“如果你打电话说,你在准备一场晚宴,詹姆斯·贝克或者乔治·布什会出席,他们(投资者)会争着参加。”凯雷一位前雇员说。

新加入的投资商认为,老布什的大名极有分量,他是前美国总统、前美国中情局局长和前美国驻联合国大使。他代表凯雷环游世界时,毫无疑问会给凯雷带来不少益处。有的投资商甚至认为,老布什和梅杰在过去10多年里建立的庞大关系网,保障了凯雷的交易都有利可图,他们正是冲着这些顾问才掏钱的。

转型中的凯雷策略

不过,凯雷的风格在“9·11”事件之后的确有了明显改变。既然人脉网络已经建成,何必不“见好就收”?凯雷终于决定要“在商言商”。为此,公司进行了一系列的改革,其中最大的变化在于高级管理人员的组成。凯雷开始雇佣一些真正的企业家为它服务。

2003年,凯雷聘请了郭士纳加盟,担任公司董事长。郭士纳虽然没能帮助雷诺兹·纳贝斯克走出困境,却是将IBM从1990年代的危机解救出来的CEO,而且从来没在政府担任职务。同年2月,前XO通讯的领导者丹尼尔·埃克森加入凯雷。与此同时,前面提及的许多大人物相继离开了凯雷。此后,凯雷请来的商界名流,如美国证交会的前主席阿瑟·列威特、联邦通信管理委员会(Federal Communications Commission)前主席威廉·肯纳德(William Kennard)、通用电气前副董事长大卫·凯宏(David Calhoun)等,都掌握着丰富的行业知识。凯雷进一步从美国国防部的兼并公司转向传统型的私募股权公司。

在业务方面,凯雷开始更多地关注风险投资领域。公司从1996年进入这一领域。可能是还没找到门道,风投到目前为止还不是凯雷的主要业务。就全球范围而言,凯雷约68%的资金投入了全盘收购,11%流向房地产领域,大约7%用于风险投资。

有意思的是,在亚洲,凯雷针对不同国家不同文化,采取了截然不同的投资策略。在重视“等级和关系”的日本和韩国,凯雷重新启动了自己的总统智囊团。如金秉奏,凯雷在韩国的第一任总裁,父亲是一家顶尖的保险公司的管理者,岳父则是韩国前总理、全球最盈利的钢铁公司之一POSCO的创始人朴泰俊。

在中国,凯雷的“总统俱乐部”无法增加成员,也就无法玩转它最擅长的跨国“批发”公司的大生意。

凯雷投资集团亚洲

凯雷投资集团于1998年在香港成立了其第一个亚洲办事处和地区总部。此后,凯雷投资集团在亚太地区的网络扩展到了八个办事处:北京、香港、孟买、首尔、上海、新加坡、悉尼和东京办事处。其中,北京、孟买和悉尼办事处是在2005年成立的。

凯雷的亚洲基金主要专注于三个业务领域,即:

1、增长资金:凯雷投资集团于2006年6月为凯雷亚洲增长基金III成功筹集680 亿美元资金。该基金将主要对中国、印度、日本及韩国等亚洲最重要的经济体系中增长记录良好、处于扩展阶段的各行业优秀民营企业进行投资。凯雷已经组建了亚洲最大的增长资金投资平台,管理资本超过10亿美元。除了凯雷亚洲增长基金III之外,凯雷亚洲增长基金团队同时也管理凯雷亚洲创投I(1.59亿美元) 及凯雷亚洲创投II(1.64亿美元)两只基金,该两只基金分别在2000年及2002年创立。

2、收购:凯雷收购投资于亚洲及日本分别由两队本土化的团队负责。

亚洲﹙不包括日本﹚:凯雷于1999年成立凯雷亚洲基金I(7.50亿美元)并于2006年7月成立第二只亚洲区﹙日本除外﹚的凯雷亚洲基金 II(18亿美元)。凯雷在亚洲的收购领域确立了领先地位,完成了多宗亚太区内的里程碑式交易,其中包括多宗亚洲最大规模的私人股权投资—台湾东森媒体科技、台湾宽带通讯、韩国韩美银行(KorAm Bank) 4.35亿美元的私人股权投资和中国最大规模的私人股权交易,即在中国太保寿险的4.1亿美元投资。

日本:凯雷也针对日本市场筹募专注日本收购投资的基金,于2001年成立凯雷日本基金I(5百亿日元)并于2006年6月成立凯雷日本基金II(2,156亿日元)。凯雷日本基金I已成功进行七项投资项目,范围包括保健、工业、汽车、委外作业、电信和媒体。

3、房地产:2005年8月凯雷投资集团成立了4.1亿美元的亚洲房地产基金。该基金在韩国和日本进行了重要投资。韩国、日本和中国是凯雷的主要市场。

如何为公司创造价值:

与其在北美和欧洲的投资活动一样,凯雷在亚洲的投资专家训练有素、谨慎稳健、全心全意致力于协助所投资的每一家公司取得成功。

凯雷的一个特点是专注于自己非常熟悉的行业,包括电信和媒体、信息技术、工业、消费、保健、能源、房地产和金融服务。

凯雷在亚洲的投资专家专门寻求具有绝对优势和挖掘具有潜力的公司,以确保凯雷的行业专长和全球资源能够为所投资的公司创造价值。凯雷的全球网络通过提供交流以及跨境合作的机会,为亚洲公司提供在世界市场上开展业务的机会。

凯雷还通过吸引卓越的管理人才,建立业务合作伙伴关系,以及雄厚的资金实力,满足公司的战略需求,提供最新的管理体制和管理创新理念,从而为公司提供增值。

投资策略:

发掘并投资拥有出色创业家及成功本地管理团队的企业,以为各个行业的高增长新晋领导者提供资金及其它方面的支持。

主要对处于成长期的企业进行非控股性的大额股权投资。在某些情况下,如于日本,也会进行“小型控股收购”和战略性企业分拆。

作为长期增值伙伴与所投资公司的首席执行官及高级管理层进行积极合作,凭借凯雷的全球网络和资源加速企业成长。

第四位 —— 德州太平洋集团:在市场低迷时出手

喜欢冒险的TPG喜欢在市场低迷时投资,并往往盯住高风险的棘手公司。一旦收购了某个公司,TPG往往喜欢引入新的管理团队,由管理层面自上而下地对公司进行改造,将其建设为运转情况良好的独立公司之后再高价转手卖掉。

TEXAS PACIFIC GROUP 1993年成立

公司总部:美国福斯沃斯市 管理资产规模: 200亿美元

投资领域:金融、科技、通信、医药、航空、石油天然气、食品、奢侈品等

创始人:大卫·邦德曼(David Bonderman)、詹姆士·考特(James G. Coulter)、威廉·皮瑞斯(William S. Price)

大卫·邦德曼1966年毕业于哈佛法学院后,在Arnold & Porter 律师事务所任合伙人,1983年任拱石公司(Keystone)行政总裁。大卫在律师办案期间认识了德克萨斯州巨富巴斯(Robert Bass),巴斯聘他为家族投资总监,大卫由此步入资本界。他曾运作美国储蓄银行(America Savings Bank)与华盛顿共同银行(Washington Mutual)的合并,此案与RJR纳贝斯克食品烟草公司并购案并称为美国20世纪80年代最著名的两大收购案。在注入新管理层并改善运营之后,投资人获得了高额利润。1993年,邦德曼联合詹姆士·考特、威廉·皮瑞斯创办TPG,当时管理的资本仅8亿美元。考特是斯坦福的MBA,1986-1992年任拱石公司副总裁。皮瑞斯毕业于加州大学柏克莱分校及斯坦福大学,曾受雇于通用金融(GE Capital)和贝恩管理咨询公司(Bain & Company)。

德州太平洋集团(TPG)在福斯沃斯、旧金山和英国伦敦均设有本部,员工人数超过50万,管理的承付权益资金超过130亿美元,其控制的资金约为200亿美元。充足的资金使其足以傲视金融投资专家卡尔·伊坎(Carl Icahn)和依靠对冲基金发家的埃迪·兰伯特(Eddie Lampert)。

2005年,TPG投资的公司总收入超过350亿美元,交易额成长577.9%。2006年,TPG共完成17宗并购交易,总价值超过1010亿美元,从而击败黑石集团和KKR,成为2006年全球交易量最大的收购集团。当年黑石集团参与的全球交易价值930亿美元;贝恩资本(Bain Capital)参与的交易总额为850亿美元;在欧洲居首的KKR则完成了780亿美元的全球交易。

TPG主要通过资产重组和融资收购等方式投资控股并管理位于美国、加拿大和西欧的金融及非金融企业,其共参与了40个以上的投资项目,继续持有的仍然有33个。作为全球科技领域主要的私募股权投资机构,TPG投资的企业包括硅谷晶元厂商MEMC Electronic Materials、安森美半导体、希捷技术公司等。TPG的业务触角还延伸到了澳大利亚。澳大利亚最大航空公司澳洲航空(Qantas Airways Ltd.)2006年12月宣布接受TPG与麦格理银行(Macquarie Bank)的111亿澳元(约合87亿美元)的并购价码,该交易也成为全球最大的航空业并购案。

美国德克萨斯州太平洋投资集团(Texas Pacific Group,简称TPG 或 德州太平洋集团)是美国的最大的私人股权投资公司之一,由大卫·波德曼、吉姆·科尔特和William S. Price III于1992年创立。公司业务主要是为公司转型、管理层收购和资本重组提供资金支持,TPG在通过杠杆收购、资本结构调整、分拆、合资以及重组而进行的全球股市和私募投资上有着丰富经验。

公司目前管理着300多亿美元的资产。通过分布在旧金山、香港、Fort Worth以及其它地方的办事处,TPG在通过杠杆收购、资本结构调整、分拆、合资以及重组而进行的全球股市和私募投资上有着丰富经验。TPG寻求投资多个行业全球特许经营权,包括

零售/消费(Debenhams、Ducati、J. Crew、Neiman Marcus、Petco);

航空(America West、Continental);

媒体和通讯(Findexa、MGM、TIM Hellas);

产业(Altivity Packaging、British Vita、Grohe、Kraton Polymers、Texas Genco);

技术(联想、MEMC、希捷);

金融服务(Endurance Specialty Holdings、Fidelity National Information Services、LPL Financial Services);

保健(IASIS Healthcare、Oxford Health Plans、Quintiles Transnational)。

积极投资带来丰厚利润

TPG有别于同行的是,它往往盯住高风险的棘手公司,而且更看好手续复杂、需要庞大资金与足够时间的交易。

一旦收购了某个公司,TPG往往喜欢引入新的管理团队,以股东身份由管理层面自上而下地对公司进行改造,将其建设成为运转情况良好的独立公司之后再高价转手卖掉。

喜欢冒险的TPG更喜欢在市场低迷时投入资本市场。他们认为此时机会更多于高涨之时。这也是为什么他们自2000年初至2001年9月长达一年半的时间里没有做一宗收购交易的原因—这段时间资产价格太高。而“9·11”事件之后,他们则频频出手,竞标“9·11”事件后第一家宣布进入破产保护的美国第六大航空公司全美航空(US Airways),然后以20多亿美元价格与其他公司联手收购餐饮连锁巨头汉堡王(Burger King),收购处于破产边缘的全球第三大芯片厂MEMC。TPG的行事虽常常出人意表,但这些投资都为公司带来了巨额回报。

其经典收购是1993年收购陷入破产困境的美国大陆航空公司(Continental Airlines Inc.)。诞生于1934年的大陆航空,1983-1986年和1990-1993年曾两次进入破产保护期,10年之内更换了10位CEO,导致士气低落,经营低迷,股价跌至每股3.25美元,服务、营运绩效等指标均列美国航空业界倒数第一。1993年,TPG注资6000多万美元收购大陆航空,获得这个价值65亿美元的巨型企业的控制权。1994年,大卫·邦德曼请来波音飞机制造公司企业改造高级主管戈登·贝休恩(Gordon Bethune)任CEO。戈登·贝休恩制定了“全力以赴”(The Go Forward Plan)的改革计划,并以“为赢而飞”为突破,从不被其他同行重视的动物运输和货物运输两大业务入手提升盈利,并于1995年推出了自助登机柜台,开创了美国航空界变革旅客登机手续传统模式之先河,1999年打造了“Web呼叫中心”。2004年,大陆航空成为全球第七大航空公司,并位列美国航空业“五虎”,现金准备超过10亿美元,股价上涨17倍,达每股55.25美元。大陆航空为TPG带来的利润回报约达950%,这一收购案也奠定了TPG这一新兴私募股权公司在投资界的坚实地位。

作为收购专家,TPG拥有的绝不仅仅是简单的资金。2002年以来,麦当劳的业务已开始反弹,而汉堡王公司仍然在不停关闭连锁店,它在全美的年度销售额已经落后于温迪公司(Wendy's),掉到了第三位。TPG决定以15亿美元收购这家快餐连锁公司。他们和贝恩资本公司、高盛资本合伙公司将汉堡王的第八任首席执行官布拉德·布卢姆(Brad Blum)请下了台,并选中了大陆航空公司前任总裁格雷格·布伦纳曼(Greg Brenneman)担任CEO。雷格·布伦纳曼曾经成功地将大陆航空从破产边缘挽救回来,并曾在担任普华永道咨询公司CEO时以 35 亿美元将公司卖给IBM。2004年底,汉堡王的销售量已在两年的下滑之后呈现上升趋势。

2007年2月,KKR、TPG和高盛、雷曼兄弟、花旗集团和摩根士丹利提出,以大约320亿美元收购德州最大的天然气及电力企业TEXAS UTILITY(TXU),合每股近70美元,此外还将承担TXU的120亿美元债务。这将打破1988年KKR以251亿美元收购食品和烟草大王雷诺兹·纳贝斯克(RJR Nabisco)公司所创下的纪录。

亚洲战略的先行者—新桥资本

成立于1994年的新桥资本,由TPG和布拉姆资本(Blum Capital Partners)建立,实际上是这两家公司在亚洲业务的延伸。目前新桥管理的资本约为17亿美元,业务辐射范围北至韩国、南至澳大利亚、西至印度、东至日本,其重要投资包括Advanced Interconnect Technologies (AIT)、日本电信、韩国第一银行、联想和深圳发展银行等。

新桥主要从事战略性金融投资,喜欢以较低的价钱投一些质地不是太好的公司,然后通过更换管理层,注入资金、知识、经验、资本等专业要素资源,帮助收购对象实现再造和资源整合,提高收益率,然后售出套现。新桥资本最著名的收购是1999年击败汇丰银行,以4.16亿美元收购韩国第一银行51%的股权,重组后2005年初以33亿美元卖给渣打银行,获得巨利,这是投资界的经典案例。

2004年9月,新桥收购深圳发展银行17.89%的股份,成为第一大股东。新桥于2000年初进入中国,投资百万美元给万网;2000年9月,向中太科技公司注资1350万美元,成为第一大股东;2002年11月,与中国网通、软银亚洲基础设施基金组成财团,以8980万美元收购海底电缆运营商亚洲环球电讯(AGC)约19亿美元的泛亚洲网络资产;此外,它还参股香港嘉里建设,后者已进军内地房地产业。

2007年初,TPG通过旗下增长基金(TPG Growth)完成了首次在华直接投资—对云南红酒业集团的一笔1500万美元的投资。曾担任TOM集团CEO、现任TPG增长基金北亚区负责人的王介绍,TPG Growth一期募资额为16亿美元左右,主要投资不超过7500万美元、投资时间3-5年、有机会上市的公司。

第五位 —— 华平:投资就要当老大

回顾华平在中国的投资,我们发现一个有趣的现象,其赚钱的投资往往是那些外界知之甚少的投资,比如亚商在线。而且在其投资的项目中,华平一般都是作为发起和领导投资人,并且几乎无一例外地是最大的股东;此外,华平往往会进入其所投资企业的董事会,以其专业素质帮助企业迅速成长,从而达到在公众资本市场IPO的要求,或者通过合并收购的方式,以较高的估价将创业公司的股权转让给产业投资者。

Warburg Pincus 1938年成立 公司总部: 纽约

投资领域:金融服务,医疗保健,借债收购及特殊投资,

信息及通信技术,传媒及商业服务,能源,房地产

管理资金: 150亿美元

创始人: Eric Warburg、Lionel Pincus

Eric Warburg于1939年创办华平,最初从事投资银行和私人投资咨询业务。

Lionel Pincus :1966年Eric Warburg将公司的一半利益卖给了Lionel Pincus。1967年1月,Pincus从Lazard Freres公司聘用了与他持有相同观点的John Vogelstein。

作为华尔街最老牌的私募股权基金之一,华平将“专业经营”模式带入创业投资,发展了一套独特的私人权益资本投资模式。

在1971-2002年间,华平在全球30个国家的大约500家公司投入了190多亿美元,创造了超过410亿美元的价值,远远高于同期全行业的盈利水平。仅就IT业来说,华平在10年左右的时间里,为31家IT行业公司提供投资达7亿美元,得到了32亿美元的回报,损失率仅为5%。

以“专业经营”模式闯天下

过去几年中,华平为有限合伙人提供了28%的内部回报率。10多年前,华平的投资大部分还集中在美国本土,投资的行业包括商业程序、通讯科技、金融服务、医疗保健等。2002年5月,华平宣布完成一项53亿美元的环球基金—华平私人资产VII的筹组,并与华平另一项25亿美元的国际基金共同投资于美国、欧洲及亚洲各企业。其中,计划将53亿美元基金中的10%投向亚洲的创业型企业。

表面上看,华平投资的一个重要特点就是“无特点”,即其投资遍及全球各地,涉及各主要行业,包括任何发展阶段的公司。

驾驭如此宽泛的投资领域,依赖于华平的一套独特的私人权益资本投资模式,即“专业经营”模式,并形成了保证其投资成功的“四大法宝”。

法宝一:特有的、全球一体化的合伙人制度。华平全力经营创业投资,不参与任何其他业务,确保其为旗下每个公司的成功全力以赴。这个制度的直接结果就是:无论被投资公司处于哪一个发展阶段、行业、地区,华平都能为其配备熟悉行业的适当任选。由此,华平的投资领域就不像其他创业投资一样主要专注于某几个行业。

法宝二:华平的投资风格可以总结为长线投资、宁缺勿滥,在寻找到目标之后,又敢于以巨额资金压在一个企业上,全力协助其发展。华平的投资周期一般为5至7年,一般投资早期的技术公司,但对于不同发展阶段的企业都有兴趣参与,从风险投资到业务拓展资金,甚至提供收购和重组所需要的资本。华平投资的基本哲学是“像经营性公司一样建立可持久业务”。这一点可以说是华平成功的重要法宝之一,回顾华平过往的投资案例,成功的往往都遵循了这一点,而失败的,归根结底,还是因为没有落实好这一点。

法宝三:重视培养一支核心的管理队伍和广泛的人才网络。虽然有很多风险投资和购并基金由非常年轻的人员运作,但是华平在1994年已拥有了28个执行董事,他们中的许多人已在公司工作了10年或更长时间。负责全球范围内投资业务的管理委员会成员们,在华平的平均资历在13年以上。华平发展到今天,有58位合伙人和150余位专业人士遍布全球。这些精英“知道如何把一个小公司变成大得多的公司”。此外,华平35年来已建立和培育了一个由成千个企业家、经验丰富的经营管理人员、董事、商业顾问、银行家和律师构成的全球网络,其每项投资都得益于这个网络,既可从中获得独家性的投资机会,也可通过其进行尽职调查咨询。

法宝四:投资多样化,从未局限在企业的某一发展阶段。而且高度重视对企业管理层的投资。就企业投资时段的选择而言,在华平的对外投资额达到190亿美元的时候,创业资本为55亿美元,占据了29%的份额;企业发展资本为65亿美元,占比34%;重组,收购及特殊投资为70亿美元,占比37%,比例分配并不悬殊。

已有70年历史的华平,最初只用自己的钱投资,直到1971年才发起了第一只正式的私募股权基金。

这11只基金当中,第11个基金的意义,远超过其本身金额的意义。这是华平创始人之一的Pincus和John Vogelstein将权力交棒以来成立的第一只基金,接棒者是2位当时年仅40出头的年轻执行官,Chip Kaye和Joseph Landy。

成功是因坚持投资策略

华平对BEA Systems的投资一直是业内的一个神话。在1995-2005年这10年的时间里,华平成功地将5000万美元变成了67.5亿美元。而在华平投资之前,BEA Systems(以下简称BEA)是个名不见经传的小公司,没有任何资金,没有任何产品,没有任何技术,只有三个人和一个策划。如今BEA已成为无可争议的市场领袖了。2001年8月,BEA宣布,自2000年8月至2001年7月的12个月中,BEA的营业总额首次超过10亿美元,成为以最快速度实现10亿美元年收入的软件公司。在外人看来,不论在怎样不同的时代背景和行业环境之下,BEA总是能找到最佳的生存模式,将竞争对手抛在后面。这一切源于公司的三个创始人。

1995年1月,来自Sun Microsystems(太阳微系统公司)的Bill Coleman、Ed Scott和Alfred Chuang(庄思浩)在庄思浩的公寓里创建了BEA系统有限公司,BEA这个公司名称也来源于创始人名字中的三个字母。这3个人,迄今都是BEA成功的保证。Ed Scott,曾经是著名的金字塔公司的执行副总裁,并分管全球业务,有着很强的销售才干;庄思浩,这位香港出生,9岁赴美的天才,原是Coleman在Sun公司的首席技术官;而Bill Coleman,在20世纪80年代早期,他就已经是发明了最早的电子数据表软件VisCalc的VisiCorp公司副总。三位创始人组合在一起,无论从管理、技术,还是从全球业务,均能取长补短,形成一个很有力的整合体。

1995年,历来注重投资管理团队的华平非但提供了5000万美元的种子基金,并且和BEA一起,制定了短期经营计划和长期发展战略。

对BEA的投资是华平投资中的一个最成功的案例,也是一个在刚起步时华平进行投资最大的一家公司。有媒体说BEA仅凭325页的商业计划便得到了华平5000万美元的投资,但华平说,BEA能得到投资并不仅仅凭着这纸计划。华平负责投资的Bill Janeway后来说:“因为这一计划是我与BEA三位创始人一起工作几个月之后做出来的,此间我对他们的判断能力、经验、知识等各个方面有了更深的了解,并更增加了信心”。

1997年4月BEA在纳斯达克成功上市,每股6美元,当时BEA一共有7100万股股票,华平有其中的4200万股,股票价值已是当初投资的5倍多。而时间仅仅用了一年左右(图3)。投资BEA Systems的成功,于华平,不过是一件锦上添花的案例(表2)。

而华平,也有马失前蹄的时候,比如在中国投资的港湾网络。这笔被誉为2001-2002年度业内第一手笔的投资,最后因港湾两次上市未果,被华为全盘收购。而经过6年,华平及其他创投勉强抽身。对比BEA,同样是年度第一手笔的投资,同样是在IT领域,港湾网络创始人李一男同样也是优秀的领头人,为何结局天差地别?原因之一是,华平对于投资团队的判断有误(李一男是技术天才,却不是管理天才,其他的港湾高层也没有人能够弥补李一男在管理和领导上的不足),再加上没有坚持一贯的强硬风格,给港湾管理层的决策空间过于广阔。

在中国市场频频出手

1995年华平进入中国,成为进入中国最早PE,在中国风险投资金额高居首位。近年来华平在中国动作频频外,先后投资了广州富力地产、亚商在线、哈尔滨药业、港湾网络等企业。2005年11月,与联想控股旗下融科智地房地产有限公司签订了战略合作协议,以不少于2.5亿元参与融科现有项目的开发建设。2006年2月5日,与国美正式建立战略性伙伴关系,将认购国美电器发行的1.25亿美元可转换债券及2500万美元认股权证,是华平进入中国市场以来最大的投资。在商业领域,华平还借助银泰股份,收购了鄂武商。

不过,从华平在中国不成功的投资案例看,其强悍的作风在崇尚中庸的中国注定要受到挑战。其他诸如市场机遇、产业环境、团队、竞争、公司治理等无一不考验着华平。华平过往的制胜法宝能否在中国完美重演,我们且拭目以待。

第七位 —— 阿波罗:点石成金的“独行侠”

阿波罗在PE群体中像是神秘的“黑衣人”与“独行侠”,它不仅对参与的案例严密封锁消息,也不喜欢与同行合作收购。对不良债务的收购及对被收购公司进行重组,是阿波罗的强项。阿波罗能够通过在重组中发挥积极作用,将不良债务转化为用较低成本收购的良好资产。在破产程序中的专业服务,则使得它的服务成为被收购公司财务重组的最佳催化剂。

Apollo Management L.P. 1990年成立

公司总部:纽约 管理资产规模:160亿美元 旗下基金: 6只

投资领域: 消费品连锁、物流、娱乐、高科技

创始人:里昂·布莱克(Leon D Black)、约翰·汉南(John Hannan)、乔希·哈里斯(Josh Harris)、马克·罗温(Marc Rowan)

里昂·布莱克从哈佛商学院获得工商管理硕士后,1975年加盟Drexel Burnham Lambert(DBL)公司,历任常务董事、兼并与收购集团(M&A Group)主管及公司财务部门副主管。DBL是上世纪七八十年代华尔街盈利最高的投行之一,其推广的垃圾债券交易曾风靡一时,然而由于明星分析师的违规内部交易以及违法行为在1990年倒闭。布莱克于是和几个老同事创办了阿波罗。DBL的团队、客户资源和经验都为阿波罗提供了最初的养分。布莱克在阿波罗的第一笔大交易便是向DBL的老客户Executive人寿保险公司购买32.5亿美元的垃圾债券,阿波罗的头两只基金的平均年投资回报率因此达到47%。

阿波罗管理有限合伙公司1990年创立,是对冲基金、债权和资本市场中的佼佼者。其总部位于纽约,在洛杉矶和伦敦设有分支机构,旗下共管理6只基金,分别是阿波罗投资-联合投资基金第六期(Co-Investment Apollo Investment Fund VI)、阿波罗投资-产业投资策略价值基金(Direct Investment Apollo Strategic Value Fund)、阿波罗投资-联合投资公司(Co-Investment Apollo Investment Corporation)、阿波罗投资-欧洲产业投资基金(Direct Investment Apollo Investment Europe)、阿波罗地产顾问(Apollo Real Estate Advisors L.P.)以及最新成立的AP另类投资有限合伙基金公司(AP Alternative Assets,L.P.)。其中,阿波罗投资股份有限公司(Apollo investment Co.)和AP另类投资有限合伙基金分别在美国纳斯达克以及荷兰上市,并分别在公开市场筹集到100亿美元以上的资金。

阿波罗的这6只基金都有着自己独特的风格。AIF主要以价值投资为理念,投资风格比较谨慎;ASV却是个风险爱好者,喜欢用不同的方式投资于一些有较大比例不良资产的杠杆率高的公司所发行的证券;AIC在公开市场上融资,主要通过投资于美国市场的债权、股权等获得资产和收入的升值;AIE像足不出户的大家闺秀,受到基金规模所限,它通常只在欧洲市场进行投资,敏锐地探查当地的投资机会;ARE专注于房地产方面的业务;至于最新成立的APAA,更像当下金融市场的“坏孩子”—对冲基金。

神秘“黑衣人”

阿波罗管理公司目前管理的资产只有160亿美元,专业投资团队也只有60多人,远不及黑石或KKR。然而,其专业投资团队个个都是百里挑一的精英,在华尔街都曾有突出的建树。

16年来,阿波罗管理公司投资的公司已经超过了150家,所涉及的行业跨度也很大,从消费品连锁到物流,从娱乐到高科技,无所不包。阿波罗主要投资于美国本土的公司。其海外投资只针对欧洲,规模不大,包括房地产和一些合并业务。近年来,欧洲市场的一些不良资产公司也引起了阿波罗的兴趣。最近,阿波罗开始试水亚洲市场,在新加坡和日本投放了少量资金。

私募股权投资公司总是带着一抹神秘色彩。人们无法知晓它们的财务状况,无法掌握它们的投资策略。布莱克掌管的阿波罗,更是这个神秘群体中的“黑衣人”。在许多阿波罗参与的案例中,不到合作敲定的最后一刻,公众没有任何渠道了解相关的消息。更有甚者,在合作最后敲定后,公众才知晓合作者是阿波罗。最近阿波罗管理公司主体公司上市的传闻被媒体炒得沸沸扬扬。正当媒体兴奋地以为从此能更透彻地了解阿波罗时,阿波罗冷不防跳出来发表了一个声明:就算上市,也不会像其他上市公司一样做信息披露。

另类“独行侠”

以往的阿波罗像一位“独行侠”,不喜欢与同类公司一起合作进行杠杆收购。独立行事让收购过程更简单,也使阿波罗能在资产重组过程中大展拳脚。

如今,随着市场上具投资价值的公司的规模愈来愈大,受制于资金规模,阿波罗不得不开始与同类公司一起合作“狩猎”,否则将错过分食大只猎物的机会。2005年,阿波罗携摩根大通一道,投资于美国第二大连锁剧院AMC娱乐;2006年,它与德州太平洋集团(Texas Pacific Group)一起收购了哈拉娱乐公司(Harrah's),总投资共168亿美元,被列为当年规模最大的并购案之一。

尽管如此,阿波罗对于与同类公司合作仍不如其他私募股权投资公司那般热衷,而且就算合作,合作者也不会超过两个。

擅长不良资产收购

阿波罗的投资风格、投资策略变化多端。它时而激进,时而谨慎,对行业没有特别的偏好。16年来,阿波罗管理公司致力杠杆收购业务以及所收购公司资本结构的重整,并善于用传统的收购手段来利用市场错位带来的投资机会。同时,阿波罗也十分擅长不良资产的收购(distressed buyout)。

阿波罗认为,对不良债务的收购是风险回报率很好的买卖,风险不大,回报却十分诱人,因而,当别的私募股权投资公司对一些债务累累、濒临破产的公司敬而远之的时候,阿波罗却一直在积极寻找收购被市场低估的不良资产的机会。

阿波罗具有“点石成金”的魔法,对不良债务的收购以及对被收购公司进行重组一直是它的强项。在不良债务收购中,阿波罗致力于在重组的过程中发挥积极作用,将债务转化为资产,从而将不良债务的收购转化为了用较低的成本收购良好的资产。阿波罗在破产程序中的专业服务也是被收购公司进行财务重组的最佳催化剂。

然而,阿波罗并非盲目投资于所有的不良债务。被投资公司的现金流状况是阿波罗判断公司投资价值的重要标杆。阿波罗认为,现金流匮乏的公司根本没有重组的余地,因而没有投资价值。阿波罗从来不会投资规模过于庞大、自己资金无法影响局面的公司;也不会投资于规模太小、在市场上完全没有影响力的公司。

收购GNC三年获一倍收益

GNC(General Nutrition Centre,通用营养中心)是“善存”的生产商,它也是同类营养品生产商中规模最大的。GNC成立于1935年,在全美拥有约5000家零售店、1300多家特许经营连锁店,在中国的上海、北京等地预计也将设立连锁店。

1999年,GNC被荷兰皇家乳品集团(Royal Numico)收购。后者成立于1896年,主要销售婴儿食品和医用营养补充品。收购后,GNC的表现一直不甚理想,非但没能给皇家乳品集团带来丰厚的利润,反而占据了其大量资金,影响了集团的流动性。2003年,皇家乳品集团在将另一家美国营养补充品公司立新世纪(Unicity Network)卖给美国的一家投资公司后,决定出售GNC,以专注原有业务。

大家都在猜测,GNC会花落谁家,是重投老东家托马斯·H·李氏联盟(Thomas H. Lee Partners)的怀抱,还是与“维他命世界”连锁的营养品制造商NBTY-owned Nature's Bounty喜结连理?2003年10月,皇家乳品集团宣布,以7.5亿美元将GNC托付给阿波罗。在阿波罗看来,GNC品牌在美国人心中有着牢固的地位,其5700种产品、广阔的销售网络都让人看重。

阿波罗接手GNC后,便与其管理层紧密交流合作,并着手加强特许经营连锁店的服务。然而,GNC的业绩仍是连年下滑,年利润从2003年的14.7亿美元下降到2005年的13.2亿美元。2004年,阿波罗就有心将GNC推向公开市场,然而计划由于一些原因被废止了。2006年夏天,阿波罗计划将GNC的部分股权以16-18美元每股的价格公开上市。当时,整个GNC的公允估价为10亿美元。相对于2003年时阿波罗3.5美元每股的购入价格,阿波罗将在这次退出中赚得盆满钵满。此时,美国股市红火起来,阿波罗盘算着如果推迟GNC的IPO,可以卖更好的价格。于是,IPO计划再次搁浅。

GNC 终于坐不住了。2006年11月,GNC高层发表声明说,为增强GNC持股人的权益,决意将GNC整个卖掉,当然也不排除再通过IPO的途径。最终,教师退休金计划旗下投资部门教师私人资本(Teachers' Private Capital)以16.5亿美元的价格收购了GNC,阿波罗以比收购价高1倍有余的价格全盘退出。

改造利纳斯

投资于零售业,阿波罗可谓熟门熟路。其有名的投资包括:家具家电出租公司Rent-A-Center, Inc.(RCII)、杂物超市Ralphs Grocery Company、多米尼克超市(Dominick's Supermarkets)、首饰连锁店Zale以及日用品连锁店利纳斯(Linens 'N Things)。

利纳斯是继Bed,Bath&Beyond之后的全美第二大家庭用品连锁零售商。Bed,Bath&Beyond的经营策略是差异化销售,针对不同地区、不同客户设计和销售独特的商品,而利纳斯则实行集权化管理、统一化经营,一切重要决策都由总部通过。近年来,利纳斯也开始模仿Bed,Bath&Beyond,分散权力,使产品更地方化、个性化。过去5年,利纳斯一直试图追赶前者,却未能如愿,两者之间差距还越拉越大。利纳斯在竞争中所处的被动境地让其管理层伤透了脑筋,因此他们开始寻求公司私有化,以获得更大规模的稳定资金。

阿波罗管理公司与其一拍即合,利纳斯因此成为第一个由私人资金经营的全美前十大纺织品企业。贝尔斯登(bear stern)和瑞银(UBS)承诺提供这次杠杆收购的债务融资。然而,要获得融资,利纳斯需要满足的条件包括2005年度的EBITDA达到1.4亿美元以上等。否则利纳斯将面临严厉“惩罚”—付给阿波罗中止费(termination fee)2700万美元以及费用500万美元。利纳斯挣扎着触到了收购条件,收购案得以在2006年2月顺利进行。

阿波罗管理公司在本次收购案中出资规模为6.5亿美元,占总投资额13亿美元的一半。在包括NRDC 房地产顾问一期基金(NRDC Real Estate Advisors I)、银点资本(Silver Point Capital Fund Investment)以及阿波罗5期基金的一个分属机构的庞大收购团队中,阿波罗起着主导作用。

收购成功后,阿波罗便开始着手对利纳斯的改造。这个改造分10步进行。第一步便是借收购中大规模的投资资金盘活利纳斯的流动性,彻头彻尾地对其运营进行改革,包括梳理基础业务和重新激活三类产品线—纺织品、日用品和家庭饰品。

第二步是创造新的产品卖点,譬如新婚用品等有可能加入利纳斯的产品大家庭。最后一步是扩大利纳斯的店面数量。但这会是一个漫长的改革过程,阿波罗预计,需要9年的时间来使利纳斯改头换面。

如今,阿波罗接手一年后的利纳斯在大家看来非但没有好转,反而每况愈下。一些专业分析人士也对其前景表示担忧。但阿波罗仍笃定地认为,利纳斯处于好转中,只是这个转折不可能立竿见影。对于所投资的麻烦缠身的问题公司,阿波罗一直极有耐心,愿意倾其所能对公司进行彻底而细致的改造。

接手莱克斯诺,比凯雷更自信

2006年6月8日,阿波罗管理公司决定从同行凯雷集团手中收购工业机械制造商莱克斯诺(Rexnord),收购价格为18.25亿美元。

莱克斯诺总部位于印第安纳州的首府,生产各种汽车和工业轴承、衬垫以及轴承座等部件。2002年底,凯雷以92500万美元从英维思集团(Invensys)手中收购了莱克斯诺,其中,3.4亿美元为现金,5.85亿美元为债务。凯雷希望能改善其经营状况后转让获利。莱克斯诺2006年的表现,证明了凯雷的投资是明智的:其销售额为11亿美元,净收入2290万美元。但是,由于无法偿还7.54亿美元的债务,凯雷最终放弃了使之在纽约证交所上市的方案。

传统上,私募股权基金的优势在于利用产业与资本市场的错误低价收购合适的资产,并加以改造以后获取利润,然而,阿波罗此次收购交易的对手是同样擅长此道的凯雷集团,这固然表明了莱克斯诺仍然存在巨大的潜力,但也意味着阿波罗似乎更自信。对于这次交易的结局,人们很感兴趣,究竟号称“贵族俱乐部”的凯雷是智者,还是独行的侠客能笑到最后?

另外再详尽分析两个没出现在列表中却依然是PE界里的两大豪强 —— 橡树资本 和 3i GROUP

橡树资本:逐利非有效市场

橡树资本对欠发达和非有效市场的投资标的情有独钟,涉及领域鲜有竞争压力;眼光独到,低价投资濒临破产的公司,却又往往能通过重组使之起死回生,被称作“华尔街秃鹫”。

OAKTREE CAPITAL 1995年成立 公司总部:美国洛杉矶

管理规模: 356亿美元(截至2006年底)

创始人: Howard Marks、Bruce Karsh、Sheldon Stone、Larry Keele、Richard Masson、Stephen Kapla

Howard Marks本科就读于宾夕法尼亚大学沃顿商学院,专业是金融学;MBA就读于芝加哥大学,专业是会计和市场学。如今,他是一名特约金融分析师和特约投资顾问。Marks在花旗投资管理公司服务了16年,此后加入TCW,1995年与其他创始人一起组建成立橡树资本。Marks自1969年起就从事投资管理行业,是该行业的“先锋者”。

橡树资本管理公司于1995年在洛杉矶成立,它的创始人是Howard Marks, Bruce Karsh, Sheldon Stone, Larry Keele, Richard Masson 和 Stephen Kapla。这些人都曾于上世纪80年代中期加入美国西部信用公司(TCW),并领导该公司在高收益债券、可转换债券、不良债权、本金投资以及不良资产等方面取得了不菲的“战绩”。经过近十年的“开疆扩土”,橡树资本在纽约、伦敦、东京、新加坡、斯坦福、法兰克福、卢森堡、北京和香港等地都设了分部,全公司共有9名主管和345位雇员。公司的9名主管及将近70名参与到公司日常运作中的主要雇员拥有超过85%的股权。

在“垃圾堆”中淘金

橡树资本对长期拥有公司不感兴趣,其目标是,通过以可观的折价购买像保险公司Conseco和放贷公司Finova这样债台高筑的公司的不良贷款,尽可能快地获取高额回报。董事长Howard Marks曾表示:“我们打算以50%的价格进行收购,你要想买到便宜的,就得到废物堆里去寻找。”

橡树资本如今已是美国不良银行贷款的最大买主,金额达到20亿美元,但在资产配置方面则十分谨慎:橡树资本对任何一家公司的投资额不会超过基金总资产的5%,而且投资还仅限于优先债务、银行贷款和债券这些拥有强大追索权的债务。截至2002年,橡树资本依靠谨慎策略取得了10%的回报,而同期标准普尔500种工业股票指数则下挫了12.6%。

橡树资本经常收购陷于困境的公司1/3或者更多债券或银行债务,以便在公司申请破产之后赢得资产分配的先机,并且努力利用重组过程使自己得到最大份额的馅饼。而一旦目标摆脱破产的境地,橡树资本要么将自己的股份变现,要么就将股份转卖给另外一位寻求较为安全的赌注的玩家。

成功源自独特信条

在“垃圾堆”中淘金的能力是橡树资本多年来耕耘的结果,更是对橡树投资坚持投资理念的回报。

第一条:

如果避过了失利者,那么获利者就能自保

橡树资本不会仅着眼于搜寻预期收益,而是把避免损失摆在第一位。公司有一则恪守的信条:“如果我们避过了失利者,那么获利者就能自保。”在机会主义盛行的市场环境下,这一条尤其受到重视。橡树资本的投资历史显示,其在多数情况下确实避过了失利者,而使获利者的回报非常可观。也就是说,橡树资本证明了自己的信条可以保证自己在牛、熊市中都取得骄人的成绩。

第二条:

严以律己,永远把客户利益放在第一位

橡树资本认为,其每个投资组合及每位员工只需要做好一件事—坚持单一投资准则,并保证按照这一准则行事。橡树资本对每一项投资都尽可能详细地制定规章,这样,在投资时就很少发生意外。另一方面,橡树资本不信任准确预测市场的能力,所以,一旦有吸引力的标价资产出现,橡树资本就会投下全部资金。在橡树资本的理念中,客户投资橡树,就是让其专注于明确的市场,所以橡树必须投资自己应该专注的资产领域,如果橡树因为没有按规办事而降低了回报,将是不可原谅的错误。

第三条:

市场失效很重要,而宏观经济预测却不那么重要

橡树资本认为,只有通过对公司及其有价证券的深入研究才能获得持续优异的投资收益,而对经济、利率及证券市场本身的过度关注是徒劳的。因此,橡树的投资策略完全是基于公司研究之上的。这一点也许是橡树的独特之处。事实上,橡树资本的投资理念关键在于两点,一是在降低风险的条件下实现收益,二是追求长期稳定的业绩。为了实现这个目标,橡树非常注重非有效市场,认为在这种市场中,专业和勤奋会形成“知识优势”,进而会取得潜在的高额投资回报;但在所谓的有效市场中,大多数投资者都能获得相同的信息,并以相似的方式来分析所得信息,形成所要购买的资产价格。因此,橡树资本更喜欢信息不对称市场,希望从自己的严谨逻辑思维中发现投资点,并有所收获。

眼光独到、动作迅速—

康萨可(Conseco)收购案

Conseco Inc.曾是一家在美国纽约证券交易所正式挂牌上市的极具实力的金融保险公司,为美国最大的人寿医疗保险公司之一,其主要业务范围遍及人寿、医疗保险、基金和资金管理、实业投资、股票证券、消费贷款等领域。自上世纪90年代末期的大型收购计划失败后,公司一蹶不振,债务总额不断累积。公司于1998年收购Green Tree Financial后,债务危机进一步加重—Green Tree在行动和预制房屋领域的不良贷款沉重打击了Conseco的财务基础,后者的业务自此每况愈下。

2002年夏天,Conseco被纽约交易所除牌,并面临着美国证监会的调查。2002年12月18日,总资产达523亿美元的Conseco Inc正式向法庭申请破产保护,从而成为美国第三大申请破产保护的公司。其资产总额仅次于世界通讯和安然,于破产之日共负债512亿美元。破产申请方案包含了母公司Conseco Inc.以及位于明尼苏达州圣保罗的Conseco Finance Corp.和其消费金融分公司。Conseco的保险事业部并未包含在破产申请之中。

申请破产前,Conseco已预先草拟了破产方案的具体条款。该公司与债券持有人达成原则协议:该公司拖欠债券持有人公共债务25亿美元,拖欠银行15亿美元。而优先股股东当时没有与公司达成协议,仍在进行谈判。

在此次破产保护案件中,Conseco仍将维持资产的使用权,以衡量破产是否适用,因为公司保险业务不在破产申请之列。而且,Conseco表示,在同期申请破产保护的公司中,公司债务进入适用破产的概率小于其他几家公司。

橡树资本非常强调快速回报;喜欢投资资质不错,但因决策失误造成大量坏账或即将破产的公司。而Conseco公司基本符合“猎物”的标准:虽然由于大型收购的失败以及同贷款商重组谈判的无功而返,使得这家资质不错的公司濒临破产,但其优质资产保险业务未受母公司的牵连,较独立地保留了下来。发现这一“猎物”的当然不只橡树资本一家,但橡树资本介入迅速,并对Conseco保险这一盈利业务倾注了大量财力人力,使其重新焕发光彩。时至今日,Conseco已成为美国第七大保险公司。2003年11月18日,Conseco宣布,该公司9月份赢利1890万美元。这是该公司自破产以来首次公布赢利报告。该赢利使康萨可公司股票每股增长17美分,和之前处于破产状况的情形相比,公司目前已经“脱胎换骨”、“今非昔比”了。

联手私募,谋划债权— Finova债务投资案

Finova Group Inc是一家提供中小企业金融服务的控股公司,通过其主要的子公司Finova Capital开展日常运作。该公司主要经营10万美元至3500万美元的金融与资金市场产品,包括向客户提供循环和资产标的贷款、信用及提供资金因应抵押与借款需求。

在2000年底,以巴菲特为首的Birkshire基金、橡树资本等私慕基金开始陆续买进Finova公司的债权,当时它已是一家发生问题的财务金融公司,而此举又间接促成了后来的债务投资案。Finova当时约有110亿美元的债务流通在外,上述的几家公司以面额三分之二的价位买进了其中约13%的债权,它们预估Finova将难逃破产的命运,但确信在清算Finova之后,债权人可以收回的金额将超过当初投资的成本。Finova果然在2001年初无法清偿债务,于是橡树资本就联合Leucadia公司向Finova提出一项解决方案。

该提案经过修正后的过程为:每位债权人可以先拿到面额70%的本金(以及所有利息),剩下的30%则领取利率7.5%的分期应付票据;而为了让Finova顺利支付这70%的本金,Leucadia跟Berkshire合组一家新公司Berkadia,由这家新公司向FleetBoston金融公司(现在的美洲银行)借了56亿美元,然后再将这笔资金转借给Finova,并由其取得Finova资产第一顺位的抵押权;Berkshire提供Berkadia借款金额90%的保证,剩下的10%则由Leucadia负责担保,Berkshire则为第二顺位的保证人。在Berkadia付给FleetBoston的利息费用与收到Finova的利息收入间,有2%的差距,这2%的利差分成90%与10%由Berkshire与Leucadia分配,而截至2002年底为止,这笔借款只剩下39亿美元未偿还。

在2001年8月10通过的破产计划中,Berkshire同意以面额70%的价格买下Finova预备发行总额32.5亿美元利率7.5%的分期票券中的5亿美元(在此之前,橡树资本已先收到4.268亿美元,这是橡树资本先前投资13%债权所收回的本金)。此后,由于发生了“9·11事件”,而Finova许多贷款投于飞机资产,价值大为减损,橡树资本取消了这项提案。但是,目前为止,橡树资本仍在积极运营该公司。

调整业务方向,改善资本结构—

中粮船队收购案

虽同样属于重量级的私募股权投资公司,但橡树资本进入中国内地市场的时间要比凯雷晚很多。2004年,橡树资本将目标锁定了中粮集团下属的海外运输船队。

中国粮油食品进出口(集团)有限公司(简称“中粮集团”)于1952年在北京成立,是一家集贸易、实业、金融、信息、服务和科研为一体的大型企业集团,横跨农产品、食品、酒店、地产等众多领域。1994年以来,一直名列美国《财富》杂志全球企业;2006年实现净利润1.74亿元。中粮集团业务涉及面很广,使得集团对一些非主营业务或附属资产无暇顾及,海外运输船队就是其中一块。该船队总共只有16艘船,难以实现规模效应,并且主要服从于集团的调度,运营模式具有浓厚的计划经济色彩,有货就运、无货就歇,运营效率和投入产出比例较低。中粮集团高层因此产生了将船队打包外卖的想法。

橡树资本早早地发现了中粮船队的隐忧,毫不犹豫地向中粮集团发出了收购意向。2004年底,橡树资本出价4.2亿美元,从中粮集团购买了这只大型船队,并以此为基础在马绍尔群岛注册了一家名为Genco的船运公司,船队主要运送铁矿石、煤炭、谷物和钢铁。2005年5月,在橡树资本的强力运作下,Genco在美国纳斯达克成功上市。经过近3年的发展,Genco的船队规模已经增加到20条货船,效益也有显著增长。2007年2月中旬,作为Genco第一大股东的橡树资本开始寻求退出。据媒体的报道,橡树资本打算最多卖掉400万股Genco的股份,另有60万股可能转手给投行摩根士丹利和贝尔斯登。

在这一案例中,橡树资本对于公司增值的作为,主要体现在改变企业的经营和股本结构,通过把货船租给从事中美贸易的客户,改变了船队原来的业务性质。另外,由于可以提供长期的租用合同,有足够的现金流量作为保证,可以很容易地从银行获得贷款;在现金流和股本回报变得简单明了以后,公司运作上市,投资价值得到了资本市场认可。

3i:规划性并购实现协同效应

3i类似于股票市场上的“价值投资者”,偏爱投资增长型的成熟期企业。当3i进入一个新领域时,通常先投资一家具有行业优势的企业,与管理团队建立亲密的合作伙伴关系,积累行业的投资和管理经验,并借助这种经验在该领域内运作一系列收购和整合活动,从而使分散的企业实现协同效应。

3i GROUP 1945年成立 总部:英国伦敦

投资行业:消费品及零售 仪器与餐饮 能源 房地产

医疗保健品 现代制造业等

管理规模: 140亿美元

领导人: Philip Yea

3i的CEO Philip Yea名列《泰晤士报》“2005年度英国商界最有影响力100强”的第46位。作为20多年来3i第一个从其他公司引入管理层的“局外人”,他帮助3i走出2001年科技泡沫的低谷。加盟3i之前,Philip Yea曾担任Investcorp国际有限公司的董事,并在帝亚吉欧公司(Diageo P.L.C.)担任了3年集团财务董事。此外,Philip Yea还拥有在英国抵押贷款公司(HBOS plc)和曼联集团(Manchester United plc)供职的经历。

作为英国第一家脱胎于政府资助基金的私募股权投资公司,3i集团在英国经济工业化、国有企业私有化以及英国资本市场的基础建设和发展过程中都曾扮演过重要角色。20世纪80年代期间,3i集团实现了资产私有化。尽管在形式上脱离了政府,但在实质上仍然得到英国政府的大力支持。

成立迄今的62年里,3i帮助14000多家企业成长壮大并实现业务国际化,投资的总金额超过370亿美元。作为一家拥有全球性网络资源的私募股权投资企业,3i已经在14个国家和地区设立了办事处及分支机构,并在30多个国家进行投资,所管理的资产高达140亿美元。1994年3i集团在伦敦证券交易所上市,成为富时(FTSE)100指数中唯一的私募股权投资公司。目前3i每年在全球的投资额已经超过30亿美元。2001年以前,3i在欧洲以外地区的投资占公司业务的比重仅为25%,但到2006年,这一比例已经达到60%。

价值投资,偏爱成熟期企业

不同于那些略显激进的同行,如黑石频繁地买卖其所投资的目标企业,3i更像是股票市场上的“价值投资者”。有一个理念常常被3i的高层挂在嘴边:“作为一家有责任心的投资公司,3i不会在投资项目上市之初就马上套利出逃,持有一个项目的时期大约在1年半到10年之久。”

3i的投资业务主要包括了四部分:收购、创业投资、风险投资和新近开展的小型股本投资(Smaller Minority Investments),分别占到业务比例的35%、31%、20%和14%。收购作为3i的传统业务,是其最擅长的“项目”。3i的收购业务多发生在欧洲地区且以中等市值企业为主要目标,或是大企业旗下非核心企业、争议不断的私人集团,又或是其他同行的二次管理层收购。之所以以欧洲为主战场,则是源于3i的谨慎风格,利用其对欧洲文化、风土人情的了解和在泛欧地区的知识、技术和行业经验抓住各种隐藏的投资机会。尽管将目标企业局限于中等市值企业使3i失去了一些投资机会,却也使其幸运地避开了收购市场竞争最为激烈的区域,从而成功开拓出属于自己的绝对主场。

创业投资是3i另一项重要业务,基本的思路是:首先以低廉的投资成本获得目标企业的股权,然后投入创业资本帮助目标企业发展壮大,凭借控制权参与管理层的经营决策活动,与目标企业共享自己的业务资源,最后通过一级市场出售、转让或二级市场抛售股权等方式变现获利。3i在创业投资方面最大的特点就在于其拥有极强的处理与原企业决策者之间管理关系的能力,善于将自己包装成目标企业的“合伙人”和“朋友”,不仅主动地投入资金,而且积极为目标企业和目标企业所处行业的国际知名企业牵线搭桥。即使准备退出,3i也会与经营者和投资者达成一致的退出战略。这种做法对于关系渠道狭窄的目标企业极有吸引力。其中,中国内地的分众传媒(Focus Media)就是一个典型的例子。

风险投资方面,3i主要针对医疗保健品行业、通讯行业、软件和电子行业、半导体与高科技行业的企业进行早期或后期投资,一般会要求进驻目标企业高层,在经营管理期间也可能引入新的参与者。同样,目标企业可以与3i共享各类资源,其中包括3i广泛的社会关系和国际业务网络平台。目前3i的风险投资业务在欧洲市场操作得非常成功,但在亚洲市场数量还很有限。3i投资的重点在于增长型公司,特别是那些接近成熟期的公司,更加青睐在行业内领先且具有相当规模的企业。这一投资理念与人们通常认为的风险投资的目标企业多为新建企业的观点大相径庭,但实践证明这却是3i在私募股权投资中屡战屡胜的法宝。

尽管3i每年投资项目众多,但投资范围和选择企业的标准却十分清晰。在不同的投资区域、针对不同的行业特点对应着不同的投资模式和标准。第一,具备增长潜力的行业,如消费者产品与零售、仪器与餐饮、能源、房地产、医疗卫生保健、现代制造业等;第二,行业内领先企业,如行业内排名前五名的企业;第三,相当规模的企业,如已实现年净利润5000万元以上企业;第四,快速成长企业,如具有30%以上增长率的企业;第五,融资规模在2.5亿元以上的企业。

整体规划,步步为营,拓展关系网络平台

凭借良好的政府背景与银行支持、雄厚的资金实力和各处网罗的优秀专业人才,3i在投资的道路上步步为营。1967年3i策划了公司第一笔风险投资,以9万英镑的成本投资牛津仪器公司(Oxford Instruments)并最终获得430万英镑的收益,如今牛津仪器公司已经成为一家全球领先的科学仪器跨国集团;而1970年3i以1.7万英镑的极低成本投资的邦德直升机制造企业(Bond Helicopters),如今也已成为价值8000万英镑的世界最大民用直升机公司。近年来,3i成功运作了多项收益颇丰的投资项目:2001年在日本,3i参与运作尼桑汽车旗下的Vantec公司价值1.3亿美元的管理层收购项目,这项投资以“日本第一起以西方模式实施的管理层收购案”被记入日本经济史;2002年通过出售低成本航空公司Go Fly,3i轻松获得3.74亿英镑的收益;2005年3i以15.6亿英镑的价格将Travelex—目前全球最大的办理国际汇兑业务的非银行金融公司—出售给Apax,获得了近10倍的回报。

3i在通讯传媒领域的发展是“步步为营”的最好例证。3i分别投资了多声道付费电视节目提供商Sparrowhawk传媒公司、德国专业提供交互式节目的电视频道1-2-3电视台、法国在线房地产清单出版商Poliris、印度Nimbus唱片出版公司、英国Chorion公司等。当然这些公司并不是孤立的。可以想象,未来Chorion公司发行的小说和漫画被改编成了电影和电视节目在Sparrowhawk传媒公司的多声道付费电视节目或者德国1-2-3电视台上播放,电影音乐被Nimbus唱片公司灌制成电影原声带在全球发行,而YBR和Poliris合作在互联网上提供房产信息—这些公司都属于3i。

与投资业务共同发展的还有3i逐渐铺开的国际关系网络平台,这也是3i最引以为傲的优势之一。首先3i以英国为业务发展起点,花了近40年的时间巩固了其在英国市场的地位。随后3i计划向海外扩张,初始地点选在邻邦的欧盟国家。扩张的标志则是在当地设立办事机构。1984年3i分别在德国和法国建立办事机构,并以此为契机向欧盟各国延伸业务。1999年3i走出欧洲开始涉足北美市场,初期主要在美国加州硅谷和波士顿进行风险投资,2006年又在美国纽约建立分支机构,进一步扩大了其在北美市场的风险投资和创业投资业务份额。2001年3i通过完成对芬兰SFK公司和瑞典Atle私募股权投资公司的收购以及在丹麦的业务运作,正式完成对北欧市场的开拓计划。3i对亚洲的试探于1997年展开,真正的投资活动则始于2001年,5年间3i分别在新加坡(1997年)、香港(2001年)、上海和印度孟买(2005年)、北京(2006年)开设多家办事机构,对近50家公司进行了投资,投资总额达到20亿美元,单个项目金额在300万美元-5000万美元之间。截至2007年,3i已经在超过14个国家设立了业务网点,并在欧洲、北美和亚洲形成了相互联系且稳定的业务网络体系。

持续横向并购,打造协同效应—整合YBR

汤姆森黄页出版公司1997年已经是当时英国第二大出版企业、全球最大的独立分类黄页出版商之一。但是,当时的欧洲移动运营商们已经开始考虑将原有繁杂的业务进行缩减以优化资源配置,大多数公司选择将电话黄页的出版业务从电报电话、无线通讯业务以及基础通话服务中分离出来。以Gary List为首的管理团队面临着被老东家—汤姆森电信公司“抛弃”的窘境,为了实现产品的不断开发和创新,迫不得已开始寻找新的战略投资者。当时的汤姆森黄页公司在英国本地已经具有绝对的市场优势,并且拥有持续增长的良好业务收益,因此对于3i来说是最佳投资对象。

3i支持Gary List收购汤姆森黄页公司的成本达到1.33亿欧元,但其因此所获得的长期收益却远大于此。通过这次投资,3i与Gary List和他的管理团队建立了非常好的合作伙伴关系,并积累了大量黄页出版行业的投资和管理经验,这种经验帮助3i成功运作了2002年以来的一系列黄页出版行业内的收购活动。

2002年3月,3i与Sonera共同完成1.12亿欧元的收购案,并成立Fonecta作为新的黄页服务品牌。作为国际移动通讯运营商及移动基础服务供应商,Sonera占有Fonecta28%的股权,而3i分享了70%的股权。这次收购对于新生儿—Fonecta来说受益匪浅,因为Sonera公司拥有丰富的通讯产业资源,而3i能够帮助Fonecta实现全球化的运作。2003年2月,3i、VSS与GMT合作以5亿欧元的成本从荷兰KPN黄页公司手中购得De Telefoongids,该公司是当时荷兰两家最大知名黄页出版商之一。De Telefoongids历史悠久,其业务甚至可以追溯到100年前由KPN出版的第一本白页电话簿。同年,3i和VSS还以2.7亿欧元价格从Verizon黄页公司手中购得Mediatel公司,该公司主要负责捷克和斯洛伐克的电话黄页供应业务。

持续的收购显然不是3i的初衷,毕竟分散的企业难以实现规模效应。2004年,3i和VSS再次合作。对上述三家公司De Telefoongids,Fonecta和Mediatel进行整合,YBR由此诞生。凭借De Telefoongids,Fonecta和Mediatel在荷兰、芬兰、澳大利亚、捷克和斯洛伐克等五国的业务资源以及依托3i的国际业务网络平台,YBR一跃成为当时欧洲最大的泛欧黄页出版企业,业务囊括了黄页印刷出版、在线黄页提供以及网络电子搜索引擎供应等多个方面。

借助投资汤姆森黄页公司的成功经验,3i通过在印刷业务方面的成本节省等措施支持YBR的运作管理,努力发展在电子传媒方面的各项业务、提高销售效率以及充分利用东欧市场快速增长的投资机会。3i还邀请Gary List出任YBR的主席,希望Gary能凭借在黄页出版行业丰富的管理经验帮助YBR顺利度过整合磨合期和改革期。在一系列改革活动推动下,YBR的收益估值从2002年的1.26亿欧元增长到2005年的1.6亿欧元,三年产生的现金流量达到4亿欧元之多,3i从中获得现金回报近2.24亿欧元。2005年YBR被出售时,麦克夸利资本联盟公司领导下的某财团给出了18.25亿欧元的高价,3i和VSS在此笔投资上的回报率高达400%。

接下来这篇文章是我对我最喜欢的一部金融类电影 —— 《Margin Call》的详细分析:

以下是伦敦最具权威的全球另类资产投资(私募股权,债权投资,房地产,etc.) 排名媒体Private Equity International发布了2016年全球私募股权机构排名总录:

对PE比较了解,我来大概介绍一下吧。

在中国比较活跃的有以下PE(排名不分先后,介绍可能带有个人偏见,杠精勿扰):

- Carlyle:全球前5 PE,Buyout (“控股收购型”)和 Growth(“成长型”)都做,各个行业也基本都覆盖。

- 淡马锡:新加坡国企,钱多,一二级市场都看,一级市场主要做成长型,TMT行业看得比较多。

- MBK:韩国起家PE,之前的联合创始人之一的中国区老大走了,自己去开了fund,加做Nexus Point Capital。目前应该是韩国项目多一些,当然中国也会看。主要做控股收购型,大部分行业都看,但是由于是并购导向,互联网之类的企业不太看。

- 中信资本:中国本土PE,钱多,资源多,控股收购型为主,各个行业基本都覆盖。在大陆地区投资非常活跃,属于国内做得比较好的本土PE。最近投过的项目包括顺丰、麦当劳等。

- Baring Private Equity Asia:专注于亚洲市场,主要做控股收购型,看的行业也是除了纯互联网之外基本都覆盖。

- 华平:全球前10 PE,主要专注于成长型,各个行业基本都覆盖,不过最出名的应该是他们在互联网、新消费领域的投资案例,比如最近在进行的58同城的私有化、前段时间接盘神州租车等。

- 软银:起源日本,孙正义嘛,大家肯定都知道,阿里巴巴是他最出名的项目之一了。成长型为主,行业的话,互联网和高科技行业为主,而且他的打法是搭建一个大平台,里面包含了各种他们投资的科技企业,最终远景估计是要引领世界科技发展了。当然最近的wework,uber,OYO等,让很多LP对孙正义的投资逻辑产生了怀疑。接下来如何发展就拭目以待了。

- PAG:专注于亚洲,控股收购型和成长型都做,并购型稍微做得多一些,各个行业也基本覆盖了。最近做的项目包括乐信、珍爱网、盈德气体等。

- L Catterton:主要是做消费品行业,比如饮料、啤酒、食品之类的。

- Blackstone:全球排名第一的PE,在全球市场非常活跃,但是过去几年在中国活跃度一般。以控股收购型为主,投的行业偏传统一些,过去2-3年在中国应该是收购了一家包装公司和一家物流仓储公司。

- KKR:全球前5 PE。青岛海尔、现代牧业等经典案例就是私募大佬刘海峰之前在KKR时期投的,后来刘大佬自己去开fund了,叫做德弘资本 / DCP Capital。类型上控股收购型和成长型都做,并购型做得多一些,各个行业也基本覆盖了。

- 高瓴资本:从AUM来讲,现在是亚洲最大的PE。一级和二级市场都看,一级市场以成长型为主,但是也会做控股收购型,各个行业基本都覆盖,最出名的应该是他们的TMT组和消费组,投过京东、格力、百丽、喜茶等大家熟知的公司。

- 方源资本:本土美元基金,创始人唐葵也是私募界的出名的大佬之一,控股和成长型都做,投过很多互联网行业,比如360金融、猫眼、老百姓、房多多等。

- 春华资本:本土美元基金,创始人胡祖六博士,应该很多人听过这个名字。他们也是投互联网行业比较多,和阿里巴巴关系极好,经常一起做项目,和阿里一起投过的项目比如哈啰单车、大搜车、百胜中国等,春华资本也投资了蚂蚁金服。

- Morgan Stanley Private Equity:国际大投行旗下的私募业务,刘海峰大佬在加入KKR之前,曾在这里待过。主要做成长型项目为主,行业上除了互联网之外,基本都覆盖,近期比较出名的项目应该是飞鹤。

- Goldman Sachs PIA:也是国际大投行旗下的私募业务,比较低调,不太经常看到他们的新闻或者碰到他们的人,不过高盛在金融圈的名声足以让他们在私募领域里也有超强的deal sourcing能力。他们做的项目也是以成长型为主,各个行业也基本覆盖,投过的项目包括聚水潭、口子窖等。

- CVC Capital Partners:全球前10 PE,在亚太区域主要做控股收购型项目,各个行业基本覆盖,投过的项目包括俏江南、大娘水饺等。

- Silver Lake:全球前20 PE,在亚洲貌似做东南亚项目和印度项目比较多,没太听说他们做了什么中国地区的项目。经评论知友提醒,他们曾投资过阿里巴巴的Pre-IPO。

- Bain Capital:全球前20 PE,基本只做控股收购型项目,各个行业基本都覆盖,比较出名的是他们的医疗行业组。

- EQT:欧洲起源PE,做控股收购型项目为主,但是在中国不太活跃,比较出名的项目是老百姓。

- Affinity:和PAG、Baring有点类似,属于专注于亚太区域的PE,但是somehow没有看到过太多他们近期投资的项目,经评论知友分享,Affinity曾在2016年的时候投过今麦郎。

- 弘毅资本:联想旗下的PE,曾经一度引领风骚,在中国本土PE中大放异彩,但是后来据说表现没以前好了,比较出名的项目,像途牛和pizza express好像表现都不尽如人意。

- 厚朴投资:中国本土PE,创始人方风雷也是中国投行界的元老之一。主要以成长型项目为主,各个行业基本覆盖,科技、消费、地产等行业关注较多。出手非常大,之前投过蒙牛、中国银行等大项目,前段时间还跟上面提到的高瓴资本在抢格力。

- 博裕资本:目前来讲,应该是中国本土表现最优异的私募基金了,近期比较出名的投资是猿辅导、KLOOK、完美日记、网易云音乐和快手等,历史上也投过中粮肉食和同程旅游这样的典型案例,他们投的消费品、互联网和医疗行业多一些,以growth为主。

- 中金资本:也是券商系基金,在国内非常活跃,所有行业都覆盖,以growth为主,最近投了聚水潭、比亚迪半导体、凯乐士、小鹏汽车等。

- 鼎晖投资/CDH:中国本土PE,前身是中金/CICC的直接投资部,从fund类型上来讲已经非常完整,包括PE、VC、地产、夹层资本等等,比如他们最近刚完成了第五个夹层资本基金的募资,达到了80亿人民币的规模,这也是中国截至目前为止最大的夹层资本了。PE方面的话,以成长型机会为主,覆盖的行业包括消费品、工业制造业、现代服务、医疗、金融、能源等,比较出名的项目包括蒙牛、双汇、链家、分众传媒以及奇虎360等。

- 德弘资本 / DCP Capital:上面提到私募大佬刘海峰后来自己出来开fund了,就是指DCP,首期基金规模就募到了25亿美元。从项目类型上来说,既看控股收购型项目,也看成长型项目,行业上来说主要包括消费品、工业技术、医疗健康、农业/食品安全、商业服务、金融服务和TMT等。虽然成立时间不长,2年多左右,但是已经投出了多个项目,包括启明医疗,MFS Technology,远东宏信,中粮肉食等。

- CMC资本:中国本土PE,创始人黎瑞刚,江湖人称黎叔,大家应该多多少少听过他的名字,属于政界+传媒界两边都吃透的大佬。CMC Capital刚成立的时候,应该是专注于黎叔本身最擅长的文娱领域,不过后来看的行业也慢慢拓展,现在基本文娱,科技和消费品都看。专注于成长型机会。在中国投资界非常活跃,经常能看到他们投资的新闻,比较出名的项目包括完美日记、猿辅导、乐其电商、快看漫画等等。

- TPG:全球前10 PE,但是在中国并没有很活跃。以growth为主,各个行业都覆盖,比较出名的项目包括中金、摩拜单车、维金信科、深圳发展银行、和睦家医疗等。

- GIC / 新加坡政府投资公司:新加坡的国际投资机构,以growth为主,各个行业都覆盖,投过的项目包括瓜子二手车、点融网、微盟、菜鸟网络、以及“著名的”瑞幸咖啡。

- General Atlantic / GA / 泛大西洋投资:全球前20 PE,过去两年在中国比较活跃,以growth为主,各个行业都覆盖,但是以高科技和消费品为主,比较出名的项目包括最近正在进行的58同城私有化、自如、西瓜制造商等。

- Nexus Point Capital:上文提到之前MBK的中国区联合创始人出来开的一个Fund,就是这个。在香港和上海都有办公室,只做并购型项目,专注于mid-market,最近做过的项目包括台湾的汉堡王和几家医疗领域的公司。

如果觉得有帮助,请点个赞同,让更多小伙伴看到。

欢迎关注我,定时分享金融求职、职场技巧和干货分析;也欢迎关注我的专栏“金融最重要的事”。

如果对PE感兴趣,也可以参考以下文章:

私募分析猿:不看后悔系列(三) -- 如何进入私募股权基金 / PE?私募分析猿:不看后悔系列(五) -- 史上最全的私募股权基金 / PE名单(持续更新)私募分析猿:不看后悔系列(六) -- 私募股权基金 / PE领域的经典投资案例(持续更新)私募分析猿:不看后悔系列(七) -- 私募股权基金 / PE如何进行商业尽职调查(CDD)?我看了一圈,没人给PE/VC机构分等级,而且很多二三线机构竟然被人说成是顶级机构,这搞得顶级投资机构也太多了,所以我来给所有机构划个档,按照综合情况客观评定。另外同等级情况下,PE的难进程度、薪资待遇、职业发展都超过VC。然后针对有些人的提问,我也修改了一下答案,应该是全知乎最全的回答了,所以以后我不会在其他知乎话题里再回复任何问题

超一线PE(头部外资PE,个人觉得只有4家,黑石凯雷KKR华平,刚毕业进去总年薪180万左右)

一线PE(高瓴、春华、博裕、厚朴、方源,部分亚太PE和实力稍逊的全球PE,比如淡马锡、Advent、PAG等,刚毕业进去总年薪100万左右)

一线半PE(鼎晖、中信产、弘毅、腾讯战投,刚毕业进去总年薪40-70万左右。留言有人吐槽鼎晖弘毅没落,一线PE中厚朴业绩差之类的,所有因素我全部考虑到了,虽然没落了,但综合来看,还是可以排到一线半PE的水平,我是综合所有因素来排名的,只是有些东西没法加这么多解释,没法全部面面俱到)

二线PE(新天域、德弘、挚信、高盛直投,刚毕业进去总年薪30-70万左右,然后还有一些特殊的投资机构,比如中投,薪资待遇三线PE水平,行业地位超一线PE水平,难进程度和跳槽去向是1.5线PE水平,中投海外跳的比较好,综合判断为2线PE,为何专门说这个中投、国家社保基金之类的,因为这些机构被不懂行的人吹成是神级offer了,其实也就那样,除了中投,其他所有国家级机构都是三线强或者三线普通PE/VC,个别也有可能是4线PE/VC)

以上这些就算是最顶级的PE了,大家擦亮眼睛,其次二线以下的三四线PE都比较一般了,大家谨慎入坑, 因为比较多,我就随便划分一下三线PE吧,四线PE就不说了,避免得罪人,给同行留点面子,人艰不拆

还有TPG被我从超一线PE除名了,当时是考虑TPG要上市了,我想着就把上市的PE都列为超一线,但为了绝对的客观严谨,TPG的综合情况和薪资待遇确实和这4家有一些差距,所以除名了,但TPG还是比一线PE好的。薪资待遇这块,针对有些人说第一年不一定能达到180万,我没把话说全,黑石华平最高,第一年确实有180万左右,KKR和凯雷第二年差不多也有了,黑石资深的Associate能达到45万美元左右,黑石2018年财报显示包括中后台全球所有员工2615人,平均奖金110万美元,只算最核心的投资前台估计平均奖金200万美元没问题,包括中后台员工平均薪酬912万人民币,华平的话VP公开报道的薪资待遇也达到了至少400万,超一线PE中个别D级别的还不是MD就基本全都在千万港币以上,然后这些机构有些是可以跟投的,跟投收益加上奖金是非常可观的,但中高层的薪资待遇网上没有任何相关的信息,我也不能坏了这个规矩,也不能说的太透彻,点到为止就好,涉及到真正隐私的部分我不会说,在这里也得提一下,投资界马太效应比较严重,很多三四线PEVC机构的董事总经理/合伙人总年薪都不一定能超过200万

三线PE:中金资本,金石投资,景林投资,国开金融,光大控股,嘉御基金,华盖资本,建银国际,基石资本,正心谷资本,招商局资本等等,另外美团战投、字节战投、百度战投这些综合来看都算三线PE(刚毕业进去总年薪30-50万左右)

VC界我不列那么具体了,现在还得加班看项目,我就简单列一些典型代表,每档只说三四家,同理,为维持同行的面子,四线VC不列,另外薪资待遇这个每个VC都不一样,一二线VC的薪资从分析师到合伙人每个档次我都一清二楚,三线后的VC知道个大概,但涉及到一些隐私,不能说的太直白,另外红杉的薪资待遇并不一定就高于一线VC,需要看奖金,绝大部分人拿不到,大都被合伙人拿了,当然,VC合伙人的薪资待遇也没大家想象中那么高,没有美元PE那么稳,我知道的好几个超一线美元PE的MD年薪超400万美元,年龄不到40岁,VC机构要拿到这么多carry难度很大

超一线VC:红杉资本(红杉独一档,VC等级没PE那么明显,总年薪在40-50万左右)

一线VC:DCM,GGV,斯道资本,五源资本(总年薪在40-50万左右)

二线VC:兰馨亚洲,贝塔斯曼投资基金,金沙江创投,源码资本,深创投(总年薪在20-40万左右,同等情况下,一般美元基金>双币基金>人民币基金,但也不能完全硬套这个标准,有些时候,人民币基金比美元基金更好也说不定)

三线VC:软银中国资本,同创伟业,德同资本,元禾控股,天图投资,澳银资本,复星锐正,创世伙伴资本,毅达资本,普华资本,永宣创投,国科嘉和,济峰资本等等(总年薪在20-40万左右)

天使投资机构:

真格基金,创新工场(这两家算头部天使投资机构,换算到VC领域,约等于三线最强VC,刚毕业进去总年薪30万左右)

联想之星,蓝驰创投,险峰长青,英诺天使,梅花创投,九合创投(约等于三线普通VC或弱VC,刚毕业进去总年薪20-30万左右,包括真格创新工场在内的天使投资机构,想跳到头部的PEVC基本都得降级,比如董事总经理变成投资总监,VP变SA,虽然不好跳也跳的很少)

———————————————————————————————————————————主流企业战投排名:

1.5线PE/VC:腾讯投资(titel有分内外两个称呼,内部有助理总经理、副总经理和总经理的划分,对外变成执行董事、董事总经理、合伙人,我看知乎有个讨论叫腾讯投资并购部与中金IBD选哪个?把腾讯投资并购部说的神乎其神,比中金IBD好是肯定的,但也别自己骗自己了,腾讯投资部在投资界撑死了就是1.5线PE的水平,薪资待遇和难进程度跟一线PE差距还是比较大的)

2线PE/VC:阿里投资、蚂蚁金服投资、高通创投(这3家高通人最少,不到10人,薪资稍微低一点,阿里和蚂蚁金服的投资主力是投资经理、副董事、投资总监这三个职级,投资总监基本就是最高职级了,对照P8,但这个职位比较特殊,阿里P8年薪一般是150-200万,如果是投资的P8不止这个数目,有250万的投资总监,也有350万的投资总监,需要看过往的履历情况)

3线PE/VC:壳牌投资、诺基亚成长基金、英特尔资本、百度投资、字节跳动投资、京东投资,京东数科投资、小米投资、360投资、美团投资、滴滴投资、拼多多投资、快手投资、普洛斯投资、国寿投资、华为哈勃投资、碧桂园创投,建银国际,招银国际,工银国际(这三个X银国际一般不算CVC,但有时也被定义为CVC,工银国际改名为鋆昊资本了,没改名前和他们那边的总裁沟通过,现在改名了不太清楚具体情况了。这些企业刚毕业进去总年薪普遍都是25-40万为主)

4线PE/VC:苏宁投资、TCL创投、新希望投资、北汽产投、58产业基金、富士康投资、大众中国、顺丰速运、喜马拉雅、B站、阳光保险集团、盛大集团、恒大高科技集团、商汤科技、新东方、阅文集团、OPPO(刚毕业进去总年薪普遍是20-30万之间为主)

所有机构修改完毕,接下来说明两个问题,第一呢不接受付费咨询,完全没必要,这点钱真不缺。然后也不打算让人关注,这条回答会永远匿名,也永远不会让人知道我回答过这种问题

第二个呢,我不是猎头,利益相关方没这么好心来这里普及这些东西,对他又没任何好处。我之前确实在咨询、投行、PE都工作过,也工作了10多年了,但我目前已经不在这些地方了,我目前在某外资头部LP之一,算是这些机构的投资人,很多机构的数据我全都有,其他的不多说了,这点也不重要,不要觉得有些人在顶级机构待过说的话就有道理,在顶级机构待过分享能力却一塌糊涂的可不少,更重要的是看他的发言有没有道理,我解释这个是因为有些人觉得我是猎头,我特地解释一下,正因为我已经不在美元PE混了,我才能更客观的说这些东西

在这个行业浸淫了很多年,我之前面试过很多人,也把职位交给猎头过,和几个猎头关系非常好,也有挺多在其他一线PEVC当到总监/MD/合伙人的朋友,最好的几个朋友,还是知道他们的薪资待遇的,所以我的数据是综合多方观点形成(自己的行业观察、面试观察、猎头交流、最好朋友的情况),同时我也看了知乎、微信群、论坛等等的相关讨论,基本能确保我的数据是万无一失的,但同时我不能把一些东西说的太精确,因为有些会涉及到隐私,我得说的模糊一点,平时太忙,我目前没有在其他帖子公开发言/匿名发言,以后也不会在其他知乎问题下回复相关答复了,基本只在这个帖子回复

还有我的观点很旗帜鲜明,不会说一些过于圆滑的套话,说太多和稀泥的话,只能是听君一席话如听一席话,我看其他答主很多都是答非所问,人家问哪个机构更好,直接来个都不错,两边都不得罪,这种回答没有意义,我没法照顾所有机构的面子,只能实话实说

最后我的初衷写这个排名不是为了搞什么所谓的鄙视链,也不是我自己想出风头,我都快40了,该觉悟的也早就觉悟了。这行装逼的人确实不少,我个人非常不建议这样做,只能让人反感你而已。一毕业就进入凯雷桥水高盛这些机构,是什么所谓的一二线机构合伙人,外人眼中的大佬,和你我一点关系都没有,我也不会觉得这个人厉害,在投资界待个5年以上,就知道那些所谓的光环和title一文不值,也就只能唬一下没见过世面的人,赢得几声不值钱的大佬称赞而已,毫无意义,你眼中的头部机构合伙人上市公司副总裁也都是普通人,和你一样都是接受9年义务教育长大的,没任何稀奇的地方。我个人也非常不赞同搞这些什么鄙视链,并不是进了顶级机构就可以目空一切,顶级外资PE也没资格看不起三四线PE,大家都一样是做一份工作而已,只是机构确实有好坏之分,但鄙视链要不得,还是要谦逊。一切平常心对待就好,你内心觉得幸福最重要

上面的回答都很细致了,我来说下北美这边的PE吧~

Mega Fund

大型的PE有KKR,凯雷集团(Carlyle Group)、黑石集团(Blackstone Group) 、贝恩资本(Bain Capital)、 华平投资(Warburg Pincus)等等。这些公司的管理资产数额都在千亿资产,每次投资都在上亿以上。

他们由于管理资产数额巨大被称为Mega Fund。当然他们的申请流程也是最具有竞争力的。这些公司在各种行业都有不同的投资项目,一般在华尔街日报封面的投资都属于这些Mega Fund。

Upper Middle、Middle和Lower Middle

剩下的PE分成Upper Middle(每次投资数额在5亿到10亿美金),Middle (1亿到5亿美金), Lower-Middle(2500万到1亿美金)。到了管理资产数额较小的PE,由于人手更加精简,他们一般会只专注于某个行业的投资。

Categories

富联新闻

Contact Us

Contact: 富联娱乐-富联全球导航站

Phone: 13800000000

Tel: 400-123-4567

E-mail: admin@youweb.com

Add: Here is your company address